(aggiornato il 3 marzo 2025)

Fonte:Istat, Ministero dell’Economia e Banca d’Italia

Anno 2024

*** *** *** ***

*** *** *** ***

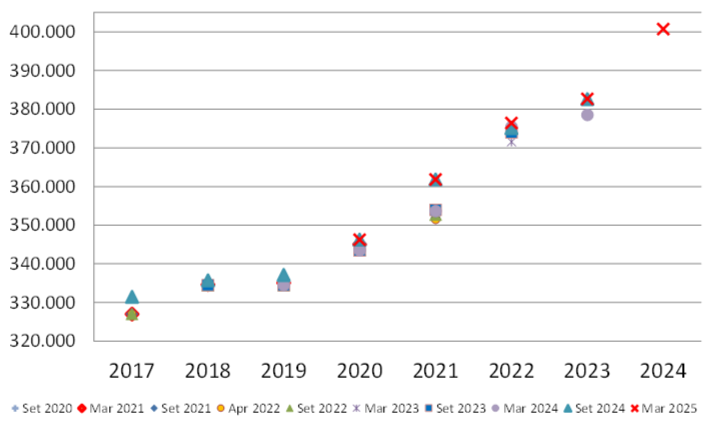

Revisione della spesa per consumi della PA – Anni 2017-2024 (milioni di euro)

*** *** *** ***

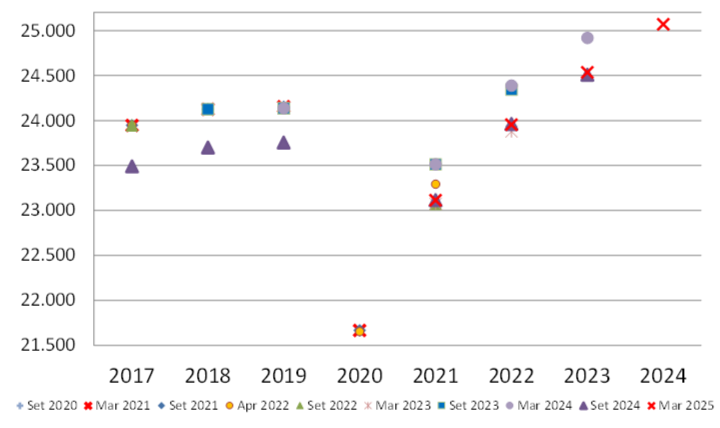

Revisione degli occupati per unità di lavoro – Anni 2017-2024 (milioni di euro)

*** *** *** ***

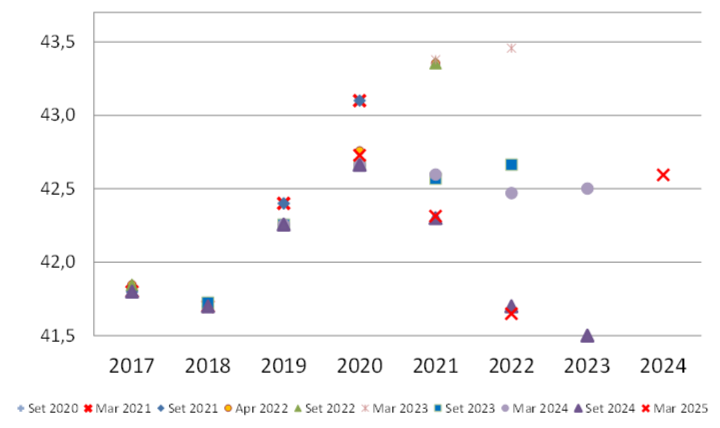

Revisione della pressione fiscale – Anni 2017-2024 (milioni di euro)

*** *** *** ***

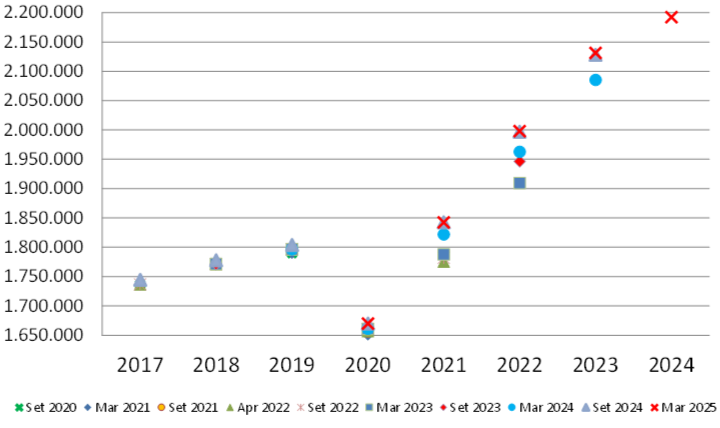

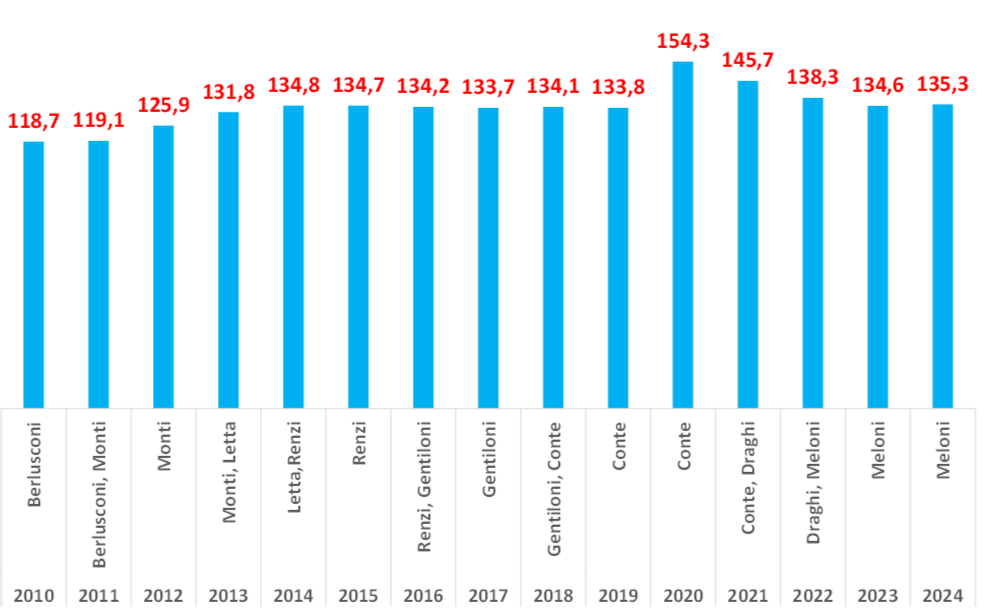

Debito pubblico rispetto al Pil – Anni 2010-2024 (milioni di euro)

*** *** *** ***

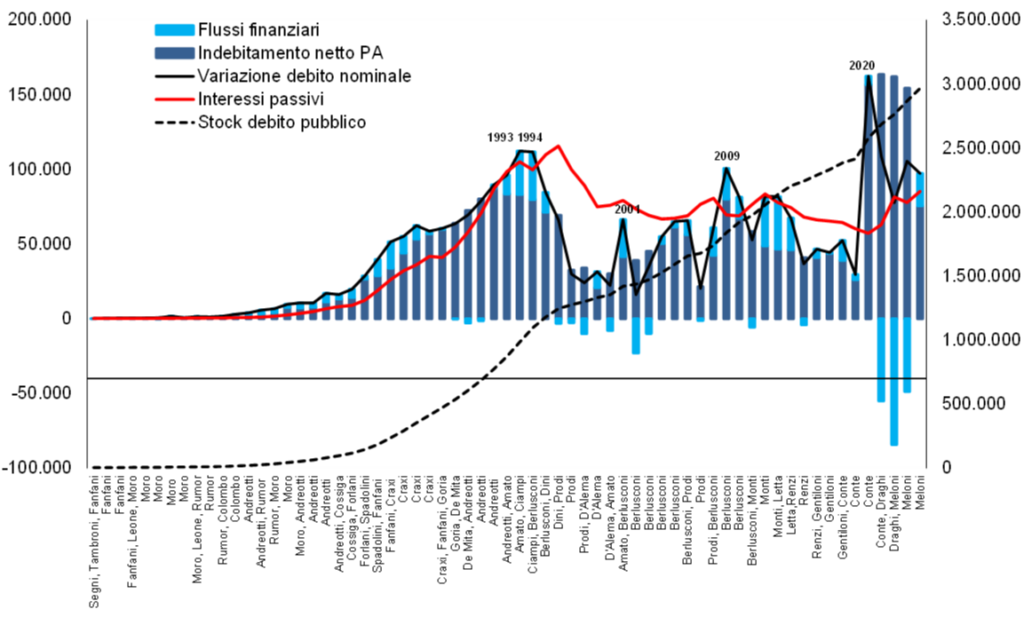

Formazione del debito pubblico, flussi (scala sx) e stock (scala dx)– Anni 1960-2024 (milioni di euro)

*** *** *** ***

Scomposizione della variazione del debito pubblico – Anni 1990-2024 (milioni di euro)

*** *** *** ***

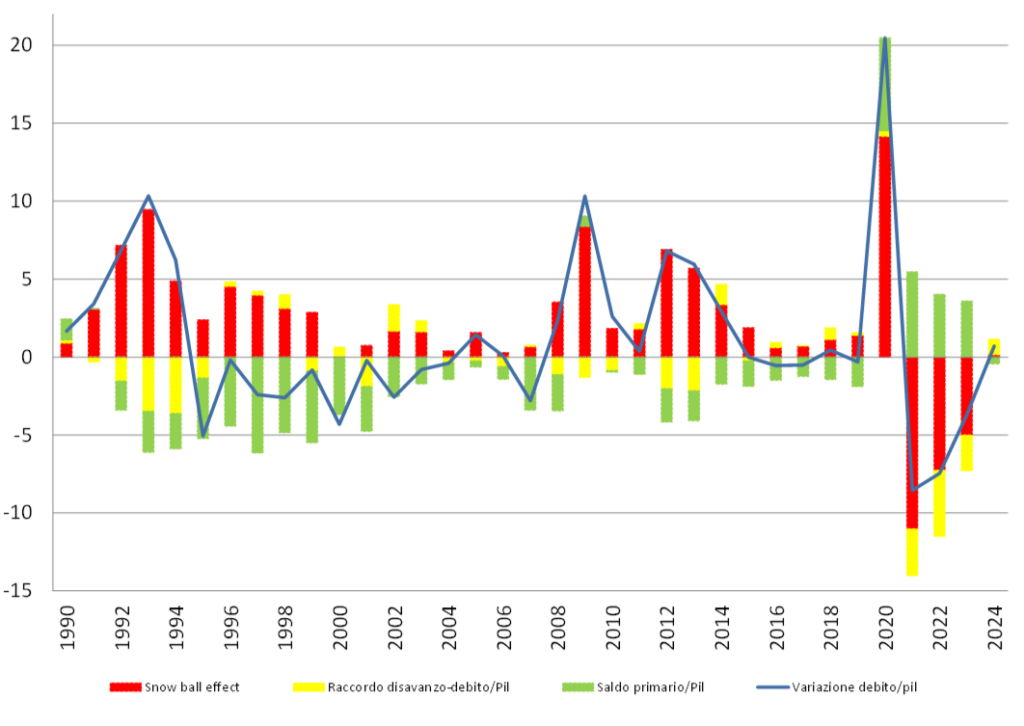

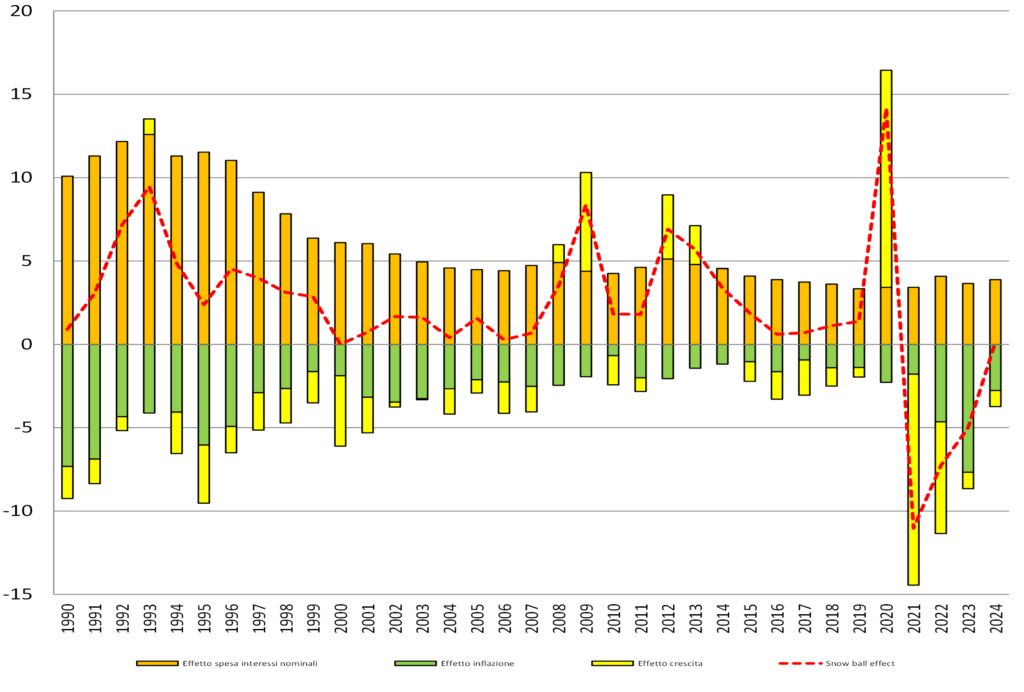

Scomposizione della componente ‘snow ball’ della variazione del debito pubblico – Anni 1990-2024 (milioni di euro)

*** *** *** ***

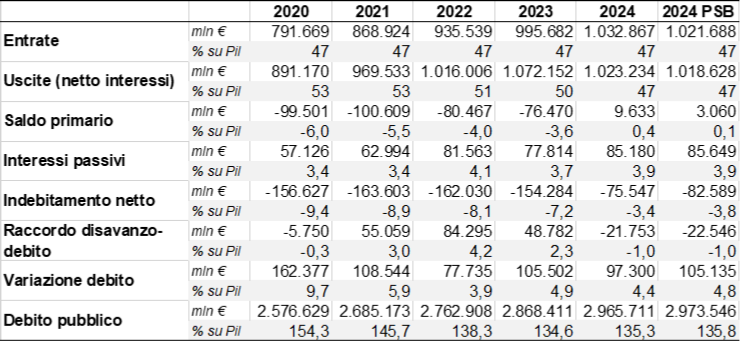

Nel 2024, dopo l’apertura della procedura di infrazione per deficit eccessivo, i conti pubblici hanno fatto registrare un miglioramento degli indicatori fondamentali, anche se a fronte di una crescita moderata (+0,7%).

L’indebitamento netto è stato di 75 miliardi di euro (erano 154 nel 2023) il 3,4% del Pil (4 decimali meno di quanto stimato nel Piano strutturale di bilancio dello scorso autunno).

Rispetto al Psb (quadro tendenziale), sono state registrate maggiori entrate per 11 miliardi, di cui quasi 6 di imposte dirette, 2 di contributi sociali 3 di altre entrate (correnti e in conto capitale), con la pressione fiscale salita al 42,6%, tre decimi in più di quanto previsto. Le uscite sono state a loro volta superiori di 4 miliardi, con maggiori esborsi per consumi intermedi, investimenti lordi e altri trasferimenti, a fronte di risparmi sui contributi in conto capitale e altre uscite correnti.

Per la prima volta dal 2019 torna positivo l’avanzo primario di 9 miliardi, mentre la spesa per interessi è stata di 85 miliardi, 7,3 in più dello scorso anno.

Anche il debito pubblico ha subìto un aumento considerevole (97 miliardi, 8 in meno di quelli previsti nel PSB), ma peggiora di 0,7 punti rispetto al 2023 il rapporto debito/Pil (135,3%).

Il numero di occupati a tempo pieno (Ula) supera per la prima volta i 25 milioni, con un aumento di mezzo milione di unità lavorative in un anno.

In aumento al 42,6% nel 2024, come detto, la pressione fiscale, ai massimi degli ultimi dieci anni.

La formazione del debito pubblico nel corso degli anni è dovuta in gran parte (ed esclusivamente dagli anni ’90 ad oggi) alla spesa per interessi, che vanifica ogni sforzo di riduzione, anche negli anni in cui si è registrato un forte avanzo primario (fino al 2019). All’indebitamento che si viene così a creare si aggiungono spesso ulteriori oneri di natura finanziaria (tra cui la spesa per i contratti derivati sui titoli di Stato). Nel 2024 la variazione del debito (97,3 miliardi di euro) è dovuta sia all’indebitamento (-75,5 miliardi), sia ai flussi finanziari, negativi per 21,8 miliardi, dovuti per lo più alla riscossione dei crediti fiscali del superbonus.

L’Italia ha speso a tutto il 2024 58,6 miliardi per i progetti del Pnrr, a fronte di 122 miliardi ricevuti dalla UE per sussidi e prestiti. La differenza di oltre 60 miliardi è stata presumibilmente utilizzata per far fronte ad altre tipologie di spesa, che altrimenti sarebbero state finanziate a debito. In tal modo si è venuto a generare un ulteriore fardello che avrà i suoi effetti sul debito pubblico negli anni a venire.

L’analisi dei contributi alla variazione del debito (+0,7 punti percentuali di Pil nel 2024), mostra che è stata determinata dal raccordo disavanzo/debito (+0,9 punti) e in minima parte dal cosiddetto effetto snow ball (+0,2 punti), mentre l’avanzo primario ha contribuito in senso opposto (-0,4 punti).

L’aumento del debito per l’effetto snow ball (+0,2%) è dovuta all’aumento della spesa per interessi nominali (+3,9%), non sufficientemente compensata dagli effetti causati dall’inflazione (-2,8%) e dalla crescita del Pil (-1%).

###################################################

Conti pubblici annuali – Anno 2023

Conti pubblici annuali – Anno 2022

Conti pubblici annuali – Anno 2021

Conti pubblici annuali – Anno 2020

Conti pubblici annuali – Anno 2019

Conti pubblici annuali – Anno 2018

Conti pubblici annuali – Anno 2017

Conti pubblici annuali – Anno 2016

Conti pubblici annuali – Anno 2015

Conti pubblici annuali – Anno 2014