di Franco Mostacci

(scarica il documento in formato .pdf)

In questo articolo è analizzata la distribuzione dei redditi a partire dalle dichiarazioni fiscali per l’anno 2023, sulla base delle informazioni messe a disposizione dal Dipartimento delle Finanze. Oltre al dato nazionale, viene presentata la distribuzione regionale, quella dei comuni capoluogo di regione e provincia autonoma e il dettaglio subcomunale (per Cap) delle città di Roma, Milano, Napoli, Torino, Palermo, Genova, Bologna, Firenze, Bari, Verona, Trieste, Ancona.

I contribuenti che lo scorso anno hanno presentato la denuncia dei redditi delle persone fisiche (Irpef) per il 2023 sono 42,6 milioni, mezzo milione in più dell’anno precedente (+1,3%), il numero più alto di sempre.

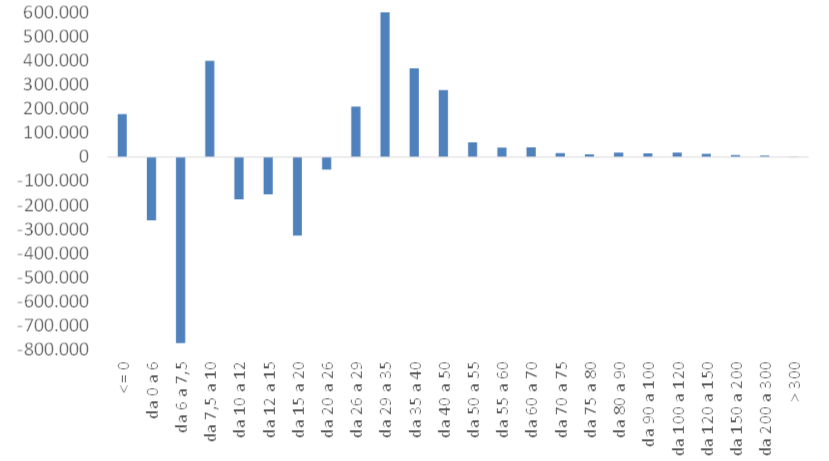

Variazione del numero complessivo di contribuenti per classi di reddito (migliaia di euro) tra il 2022 e il 2023 (valori assoluti)

Rispetto al 2022, il numero di contribuenti è aumentato di 543 mila unità, distribuite in maniera non uniforme. Continua a diminuire il numero di contribuenti che hanno un reddito fino a 20 mila euro (-1,1 milioni), mentre cresce fortemente il ceto medio, con un aumento complessivo di 1,4 milioni di contribuenti con reddito compreso tra 20 e 50 mila euro, di cui oltre 600 mila concentrati nella classe tra i 29 e i 35 mila euro di reddito.

Va comunque considerato che, tenendo fisse le classi di reddito negli anni, il confronto non tiene conto dell’aumento nominale dei redditi dovuto alla dinamica inflattiva, che nel 2023 è stata particolarmente accentuata.

Le principali fonti di reddito sono il lavoro dipendente[1] e le pensioni[2]. Insieme rappresentano l’84% del reddito complessivo, lo 0,9% in più del 2022. L’ammontare dei redditi da lavoro dipendente e assimilati cresce di 6,8% (35 miliardi di euro), mentre quelli da pensione aumentano di 7,4% (21,4 miliardi di euro).

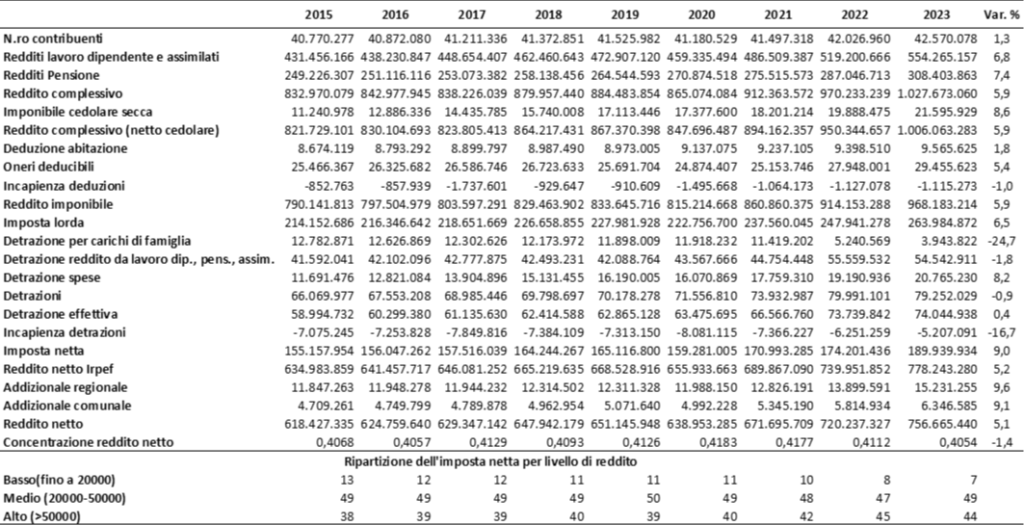

Redditi delle persone fisiche, Anni 2015-2023 (migliaia di euro e variazione percentuale annuale)

Il reddito complessivo, al lordo dell’imponibile dei redditi soggetti a cedolare secca, supera i mille miliardi di euro, con una crescita annuale del 5,9%, inferiore a quella registrata dal Pil nominale (+6,7%). In forte crescita la cedolare secca sugli affitti (tassazione al 21% o agevolata al 10%), con un imponibile che supera i 21 miliardi di euro, l’8,6% in più in un anno e quasi raddoppiata rispetto al 2015. Dopo aver sottratto le deduzioni, il reddito imponibile (968 miliardi) è anch’esso in aumento di 5,9%. L’imposta lorda (264 miliardi) cresce di 16 miliardi (+6,5%). Le detrazioni per carichi di famiglia continuano a scendere dopo l’introduzione nel 2022 dell’assegno unico e universale per i figli a carico, quelle sulla produzione del reddito diminuiscono di 1 miliardo (-1,8%)[3], mentre salgono a 20,8 miliardi le detrazioni per le spese sostenute (+8,2%). Le imposte nette pagate allo Stato per l’Irpef sono 190 miliardi (+9%) e il reddito netto[4], dopo aver sottratto anche le addizionali regionali e comunali è di 757 miliardi (+5,1%).

Se un individuo ha deduzioni che eccedono il reddito imponibile non può usufruirne: l’incapienza sulle deduzioni nel 2023, che grava soprattutto sui redditi di livello inferiore, è di 1,1 miliardi, in lieve diminuzione rispetto al 2022. Parimenti, se la detrazione eccede l’imposta da pagare, anche questa va perduta: l’incapienza sulle detrazioni ammonta a 5,2 miliardi, uno in meno dell’anno precedente. L’imposta negativa – intesa come l’insieme di deduzioni e detrazioni che lo Stato non restituisce ai contribuenti più poveri – ammonta pertanto nel 2023 a 6,3 miliardi di euro.

La concentrazione del reddito netto nel 2023 è di 0,4054[5], tornata ai livelli del 2015-2016, dopo il picco registrato nel 2020-2021, in cui l’emergenza pandemica ha temporaneamente aumentato le disuguaglianze.

Ogni contribuente ha pagato in media 4.462 euro di Irpef (erano 4.145 nel 2022), con il 44,3% del totale delle imposte nette che grava sui redditi superiori a 50 mila euro (in calo rispetto al 45% dell’anno precedente).

I dati aggregati non consentono di cogliere le disuguaglianze del sistema tributario, che acquistano maggiore evidenza quando si considerano anche le spese fiscali[6].

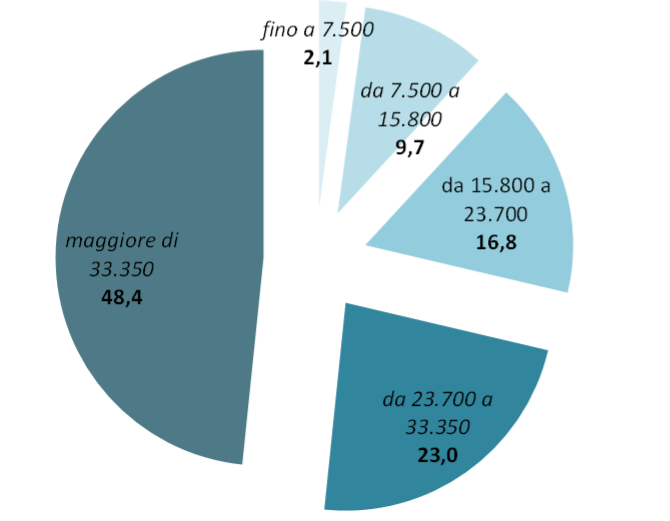

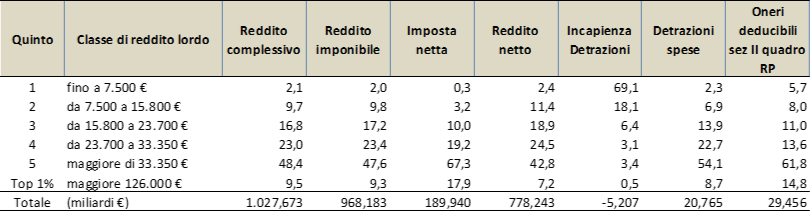

Distribuzione del reddito complessivo delle persone fisiche per quinti di contribuenti, Anno 2023(soglie lorde in € (*), valori percentuali)

Il quinto di contribuenti meno abbienti, con un reddito annuo lordo fino a 7.500 euro, totalizza appena il 2,1% del reddito complessivo (era il 2,2% nel 2022). Le quote crescono all’aumentare dei redditi e al quinto più ricco, con redditi superiori a 33.250 euro, spetta quasi la metà della torta. Nell’1% circa di contribuenti con redditi superiori a 126 mila euro[7] si concentra il 9,5% del reddito totale (era il 10% lo scorso anno).

Se si considera il reddito al netto delle imposte pagate, che gravano maggiormente sui redditi più elevati, la situazione si riequilibra lievemente. L’ammontare totale del reddito disponibile posseduto dal 20 per cento più ricco della popolazione è 17,6 volte quello del 20 per cento più povero (rapporto interquintilico), in aumento rispetto al 2022 (17,2).

Distribuzione dei redditi delle persone fisiche per quinti di contribuenti(*), Anno 2023(valori percentuali)

L’1% dei contribuenti più ricchi possiede il 7,2% del reddito disponibile, pari a 56,4 miliardi di euro. Se, modificando la curva degli scaglioni e delle aliquote Irpef, si prelevasse il 2% di tasse in più ai redditi lordi superiori ai 126 mila euro annui, si potrebbe recuperare più di un miliardo di euro, da utilizzare per misure redistributive.

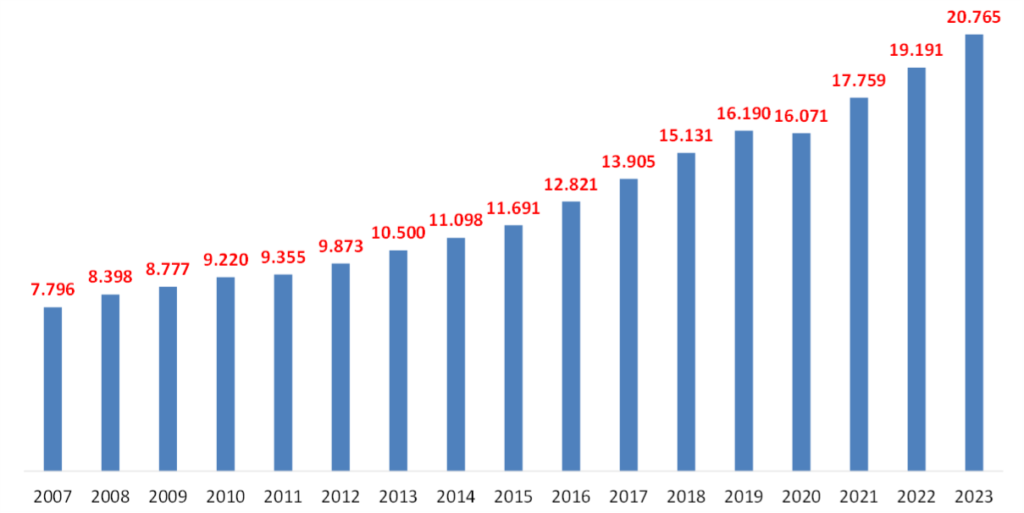

Ammontare delle detrazioni per spese nelle dichiarazioni dei redditi delle persone fisiche, Anni 2007-2023(milioni di euro)

L’ammontare delle spese portate in detrazione nelle dichiarazioni dei redditi delle persone fisiche è aumentato costantemente dal 2007 (poco meno di 8 miliardi di euro) fino al 2022 (20,8 miliardi), con l’unica eccezione del 2020 in cui, a causa del Covid, si registrarono minori prestazioni sanitarie private a pagamento.

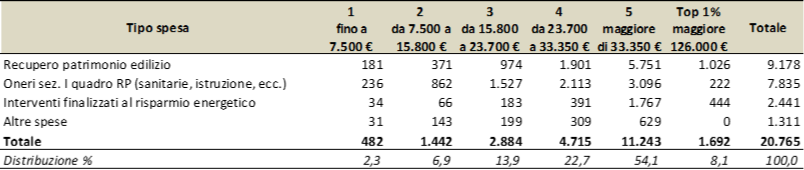

Distribuzione delle detrazioni lorde(*) dal reddito per tipologia e quinti di contribuenti(**), Anno 2023(milioni di euro)

La distribuzione delle detrazioni è decisamente sbilanciata a favore del quinto più ricco di contribuenti (ben oltre il 50%), un valore anche maggiore se si considera che l’incapienza colpisce maggiormente i ceti più deboli.

Gli interventi finalizzati al recupero del patrimonio edilizio valgono 9,2 miliardi (+4% rispetto al 2022) e quelli per il risparmio energetico 2,4 miliardi (+12%). “Le spese per le ristrutturazioni edilizie, per interventi antisismici, per il bonus facciate e il bonus verde, sostenute nel 2023 (riportate nella sez. III-A del quadro RP), per le quali matura il diritto alla detrazione (non sono comprese quelle per le quali si è optato per la cessione del credito), ammontano a circa 23,7 miliardi di euro (erano 17,8 nel 2022, ndr), di cui 654 milioni di euro afferenti alle spese per il superbonus al 110% e al 90%; le spese di riqualificazione energetica sostenute nel 2023 (riportate nella sez. IV del quadro RP) ammontano a 4,7 miliardi di euro (erano 3 nel 2022, ndr) di cui 1,3 miliardi di euro relative a spese al 110% e al 90%“ (MEF, Dipartimento delle Finanze, Analisi dei dati Irpef).

Le spese sanitarie e a le altre tipologie previste dalla Sezione I del quadro RP del modello Unico hanno consentito di detrarre dalle imposte 7,8 miliardi (+13%). Oltre alle spese sanitarie (incluse quelle per portatori di handicap e acquisto di cani da guida), per le quali sono ammesse le detrazioni, aumentate da 23,8 a 26 miliardi), hanno continuato a crescere nel 2023 anche le spese per interessi sui mutui per l’acquisto dell’abitazione principale, l’istruzione (universitaria e non), l’attività sportiva dei ragazzi, le intermediazioni immobiliari e le locazioni per studenti fuori sede.

Le altre spese detraibili consentono di risparmiare 1,3 miliardi di euro (+8%).

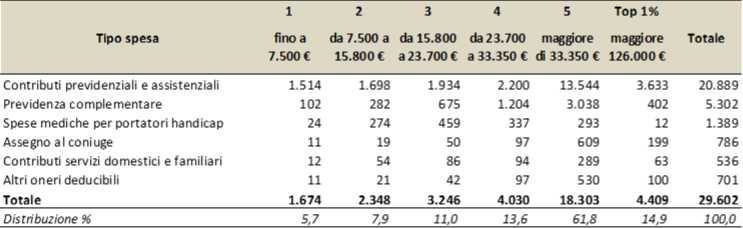

Distribuzione delle deduzioni lorde(*) dal reddito per quinti di contribuenti(**), Anno 2023 (milioni di euro)

Una situazione analoga si registra per le deduzioni dal reddito, la cui principale componente è rappresentata dai contributi previdenziali e assistenziali (oltre 20 miliardi di euro, 5,6% in più del 2022) e dalla previdenza complementare (5,3 miliardi, in crescita del 2,6%). Anche in questo caso si potrebbero introdurre correttivi alla deducibilità inversamente proporzionali al reddito.

I possessori di reddito superiore a 100 mila euro lordi (top 1%), possono contare su oltre 6 miliardi di euro tra deduzioni e detrazioni, che riducono l’imposta pagata.

Un’ipotesi di diversa tassazione, finalizzata alla diminuzione delle disuguaglianze, potrebbe riconsiderare il perimetro delle detrazioni sulle spese parzialmente rimborsabili (sanitarie, istruzione, donazioni liberali, ristrutturazione immobili, efficienza energetica, ecc.). Si potrebbe introdurre la regressività delle detrazioni e delle deduzioni rispetto al reddito (chi più ha meno detrae) e redistribuire le somme recuperate ai redditi più bassi, anche sotto forma di tassazione negativa per gli incapienti.

Una manovra redistributiva, che spostasse alcuni miliardi di euro dai contribuenti più ricchi verso i meno abbienti, consentirebbe di ridurre l’intensità di povertà assoluta della popolazione, senza ricorrere a risorse aggiuntive, con un effetto di spinta ai consumi aggregati, visto che la propensione a spendere diminuisce con l’aumentare del reddito. La riforma fiscale in corso, che ha visto una prima rimodulazione delle aliquote fiscali e delle classi di reddito a partire dal 2024, non sembra, però, andare più di tanto verso la direzione di una maggiore tutela dei soggetti economicamente più deboli.

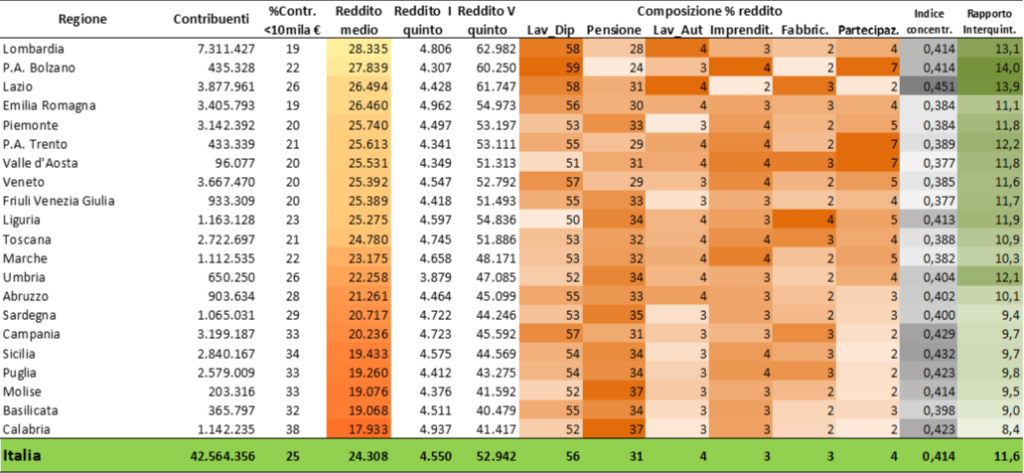

Composizione e Distribuzione dei redditi lordi per Regione e Prov. autonoma(*) – Anno 2023

Il reddito lordo medio degli italiani nel 2022 è stato di 24.308 euro, in aumento rispetto ai 23.634 euro del 2022 (+2,9%), con ampie fluttuazioni territoriali che confermano la sostanziale divisione tra nord, centro e sud. Il reddito medio supera i 28 mila euro in Lombardia, con subito dietro la P.A, di Bolzano, mentre in Calabria è inferiore a 17 mila euro. Rispetto all’anno precedente, gli aumenti maggiori si registrano in Calabria (+4,8%), Sicilia (+4,6%) e Abruzzo (+4,5%). Una dinamica più contenuta si è, invece, avuta in Lombardia (+1,6%), Veneto e Toscana (+2%).

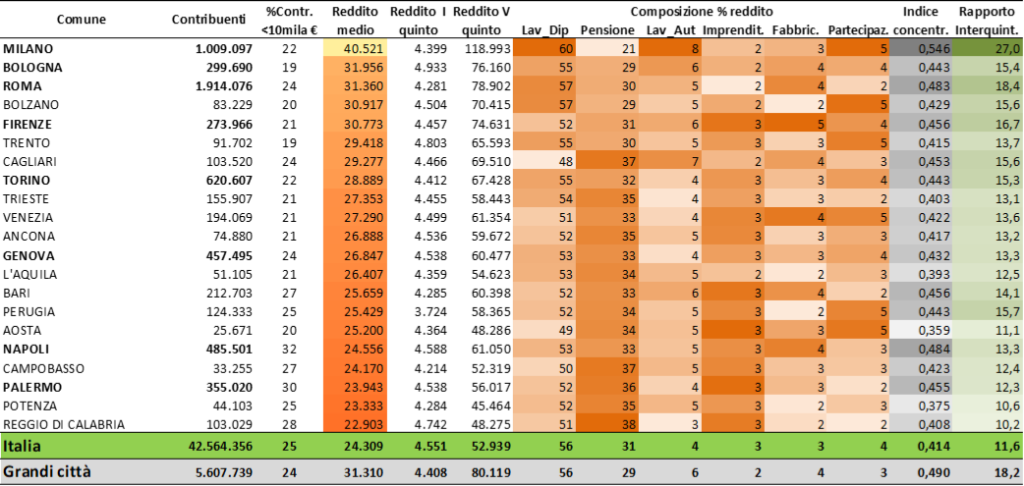

Composizione e Distribuzione dei redditi lordi dei Comuni capoluogo di regione o Provincia Autonoma – Anno 2023

Il reddito medio supera i 40 mila euro a Milano, con valori di gran lunga più alti di Bologna e Roma che la seguono, mentre non arriva a 23 mila euro a Reggio Calabria.

Gli aumenti più rilevanti rispetto al 2022 si registrano a Reggio Calabria (+6%) e L’Aquila (+5,7%), a fronte di un calo rilevato ad Aosta (-2,9%) e Potenza (-2%).

La distribuzione dei redditi all’interno delle città

Roma

Milano

Napoli

Torino

Palermo

Genova

Bologna

Firenze

Bari

Verona

Trieste

Ancona

[1] I lavoratori dipendenti sono 23,8 milioni (+500 mila unità rispetto al 2022); il reddito medio pro capite lordo è passato da 22.228 euro a 23.290 euro (+4,5%).

[2] I pensionati sono 14,5 milioni (-29 mila unità rispetto al 2022); il reddito medio pro capite lordo continua a crescere da 19.750 euro a 21.260 euro (+7,6%).

[3] Da luglio 2020 (a pieno regime dal 2021), per effetto del DL 3/2020 prima e della Legge di Bilancio 2022 poi, è entrata in vigore una ulteriore detrazione fiscale per redditi di lavoro dipendente spettante ai lavoratori che percepiscono un reddito da 28 mila a 50 mila euro, una sorta di estensione del ‘bonus Renzi’. A parità di soglie, l’aumento nominale dei redditi riduce nel tempo la platea dei beneficiari.

[4] Corrisponde al reddito disponibile che può essere utilizzato per il consumo o per il risparmio. Il suo valore cresce nel tempo, ma si deve tenere conto che è eroso dall’inflazione, al netto della quale si ottiene l’effettivo potere d’acquisto.

[5] I redditi negativi, ovvero la temporanea eccedenza dei costi sui ricavi, sono esclusi dal calcolo della concentrazione.

[6] Le spese fiscali sono le mancate entrate per lo Stato, derivanti dall’insieme di esenzioni, esclusioni, riduzioni dell’imponibile o dell’imposta ovvero regimi di favore, previsti da disposizioni normative vigenti, che possono interessare l’intera platea dei contribuenti o solo alcune categorie che possiedono determinate caratteristiche. Presso il Ministero dell’Economia e delle Finanze è costituita un’apposita Commissione che redige un Rapporto annuale. La Commissione ha ritenuto di non qualificare come spese fiscali le detrazioni per spese di produzione del reddito da lavoro dipendente, pensioni e redditi assimilati, né quelle per familiari a carico, in quanto costituiscono parte integrante del sistema di scaglioni e aliquote in cui si articola l’Irpef, come pure sono escluse le imposte sostitutive sui redditi da capitale e le deduzioni per contributi previdenziali e previdenza complementare.

[7] I più ricchi in assoluto con oltre 300 mila euro di reddito lordo sono 59.553 (quasi 2 mila in più dello scorso anno).