(aggiornato il 22 maggio 2025)

Fonte:Ministero dell’Economia e Commissione europea

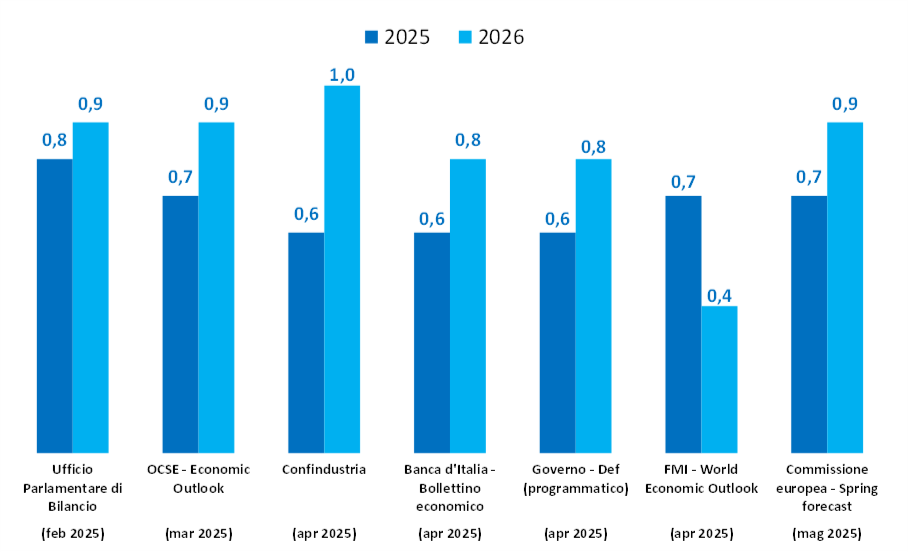

Confronto previsioni crescita (Pil reale) principali istituzioni – Anni 2025-2026 (valori percentuali)

Spring Forecast 2025

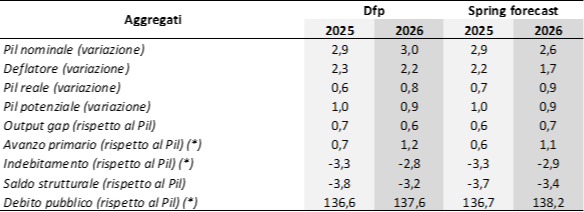

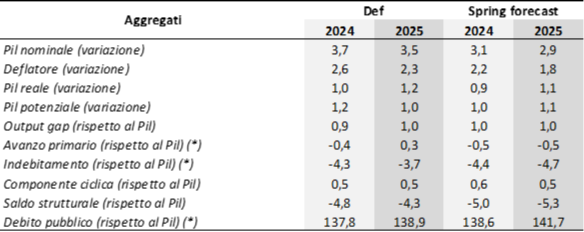

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Def (quadro programmatico) e Spring Forecast. Anni 2025-2026 (valori percentuali)

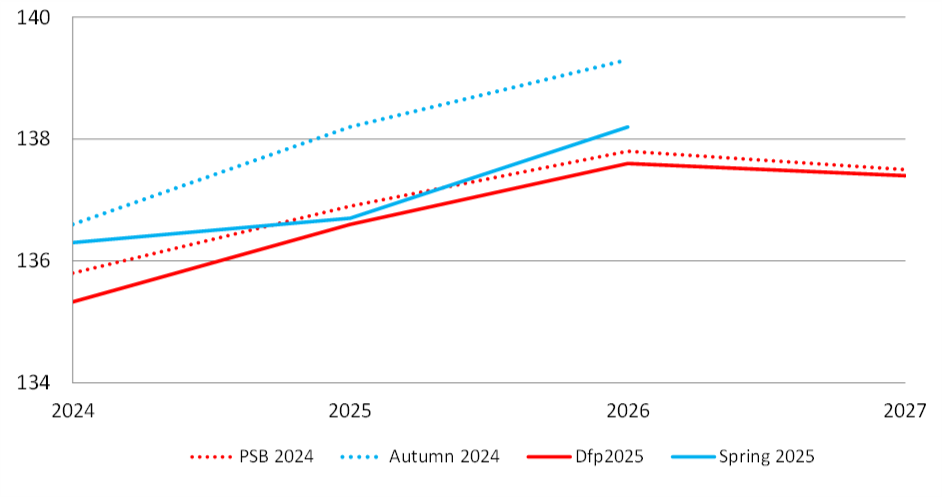

Evoluzione del debito pubblico – Dfp 2025, PSB 2024, Spring 2025 e Autumn 2024 Forecast, Anni 2024-2027 (valori percentuali rispetto al Pil)

Le stime di Primavera 2025 della Commissione europea riportano un quadro dell’economia italiana e dei conti pubblici sostenzialmente in lineai con le previsioni governative ipotizzate nel Dfp 2025 (quadro tendenziale).

Il Pil (reale) in Italia potrebbe aumentare di 0,7% nel 2025 e 0,9% nel 2026, più lento della crescita dell’Eurozona rispettivamente pari a +0,9% e +1,4%, con la Germania che quest’anno dovrebbe rimanere al palo e la Francia avere un andamento simile a quello italiano.

La Commissione stima un deflatore al 2,2%, che si riflette su un livello del Pil nominale di +2,9%, come le previsioni del Dfp.

L‘output gap (differenza tra Pil reale e Pil potenziale), è nettamente positivo nel 2025 (+0,6%) e nel 2026 (+0,7%).

L’Italia è attualmente in procedura di infrazione per deficit eccessivo, fino a quando il deficit non scendera sotto il 3%.

Nel 2025-2026 si consoliderà l’avanzo primario dopo i pesanti disavanzi registrati a partire dal 2020 per fronteggiare l’emergenza pandemica.

La spesa per interessi è elevata (3,9% nel 2025 e 4% nel 2026), di gran lunga i valori più alti dell’eurozona e ben superiori anche alla Grecia, con la conseguenza che l’indebitamento di quest’anno sarà ancora di 3,3% del Pil, per poi scendere al -2,9% nel 2026.

Il debito pubblico in discesa dal picco del 154,3% del Pil nel 2020 al 134,6% del 2023, favorita anche dall’effetto benefico momentaneo dell’inflazione che ha gonfiato il Pil nominale, ha ripreso a crescere marginalmente per il fardello generato dalla spesa per interessi e per effetto della riscossione dei crediti fiscali legati al Superbonus. Dovrebbe attestarsi a 136,7% alla fine del 2025 e a 138,2 nel 2026 (circa mezzo punto in più delle stime del Governo), in contrasto con le nuove regole europee che richiederebbero un percorso di riduzione di almeno un punto percentuale l’anno per i Paesi più indebitati.

Le stime di primavera della Commissione europea, confermano gli scarsi margini di manovra per far quadrare i conti pubblici e ridare slancio all’economia.

###################################################

DFP 2025

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Def (quadro tendenziale), Anni 2025-2027 (milioni di euro e valori percentuali)

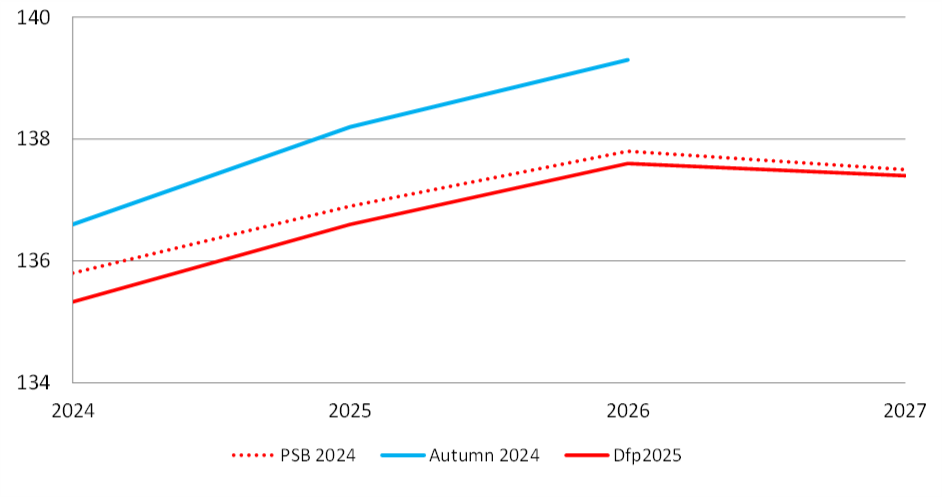

Evoluzione del debito pubblico – Dfp 2025, PSB 2024, Autumn Forecast, Anni 2024-2027 (valori percentuali rispetto al Pil)

Quest’anno il Documento di Finanza Pubblica (Dfp) ha sostituito il Def, in conseguenza dell’entrata in vigore delle nuove regole del Patto di stabilità europeo e in attesa che venga modificata la Legge di contabilità e finanza pubblica (numero 209 del 2009).

Una prima differenza sostanziale rispetto al passato è l’assenza del quadro programmatico, in cui il Governo inizia a delineare la politica economica che intende intraprendere. La seconda è che le previsioni sono state accorciate di un anno (oltre a quello in corso, i due successivi anzichè tre).

In pratica, il Dfp si limita ad essere solo un ‘tagliando’ al Piano strutturale di bilancio varato lo scorso settembre, che ha un orizzonte quinquennale.

Nel 2024 il Pil è cresciuto a livelli modesti (+0,7%), con un ritmo di poco inferiore a quello dell’Eurozona. L’aumento dei prezzi, che aveva caratterizzato il biennio precedente, è parzialmente rientrato (+2,1% il deflatore del Pil) e il Pil nominale è aumentato di +2,9%.

Il difficile quadro internazionale (dazi, scenari di guerra, contrazione della produzione industriale a partire da quella tedesca), ha comportato una revisione al ribasso delle stime di crescita per l’anno in corso (+0,6% anzichè +1,2% del Psb).

Nel 2025, l’indebitamento netto, dovrebbe attestarsi al 3,3% , confermando la stima dello scorso settembre, per la buona performance delle entrate fiscali, che consolidano l’avanzo primario, anche se gli interessi passivi continuano ad aumentare. Secondo il quadro tendenziale l’Italia potrebbe uscire dalla procedura di infrazioni per deficit eccessivo già dal 2026.

L’output gap, che misura la differenza tra la crescita reale e quella potenziale, è stabilmente positivo e tale resterà fino al 2027, con una crescita potenziale dell’economia italiana (un indicatore fortemente discrezionale) all’1,3%.

Il pareggio di bilancio (in termini strutturali), è un obiettivo irraggiungibile nell’orizzonte di programmazione economica, dopo la forte deviazione dal percorso di rientro causata prima dall’epidemia e poi dal caro energia. L’indebitamento strutturale si ridurrà dal -3,8% del 2025 al -3% del 2027.

Il debito pubblico (in rapporto al Pil) continuerà a crescere anche quest’anno, sia per le minori entrate di cassa dovute alla maturazione dei crediti fiscali per gli interventi edilizi, sia per il pagamento degli interventi previsti dal Pnrr per i quali finora è stato incassato di più di quanto speso (la differenza è di circa 60 miliardi). Fin dai primi mesi del 2025 il debito pubblico ha superato definitivamente la soglia dei 3 mila miliardi, con le ovvie conseguenze in termini di interessi passivi da pagare annualmente. Il percorso di riduzione del rapporto debito/Pil dovrebbe avere inizio solo nel 2027, quando termineranno gli effetti dei crediti fiscali.

###################################################

Autumn Forecast 2024

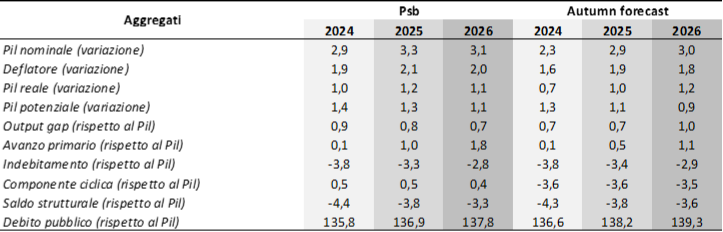

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Nota aggiornamento Def (quadro programmatico) e Autumn Forecast. Anni 2024-2026 (valori percentuali)

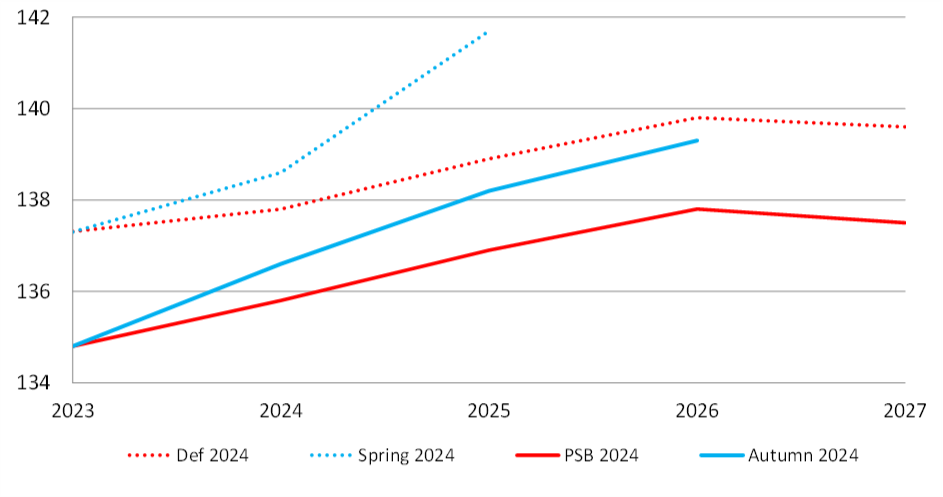

Evoluzione del debito pubblico – Psb 2024, Def 2024, Autumn 2024 e Spring 2024 Forecast. Anni 2023-2027 (valori percentuali rispetto al Pil)

Le Stime di autunno 2024 della Commissione europea smentiscono le previsioni più ottimistiche del governo italiano, registrando il rallentamento dell’economia italiana nel terzo trimestre.

Il Pil (reale) aumenterà di 0,7% nel 2023, poco sotto lo 0,8% dell’Eurozona, con la Germania in recessione (-0,1%). Le stime di crescita della Commissione è più prudente anche per il 2025, mentre nel 2026 potrebbe essere appena più favorevole.

La Commissione prevede un deflatore più basso nel 2024 (+1,6%), che si riflette su un livello del Pil nominale inferiore rispetto al Psb di oltre 12 miliardi, che diventeranno 24 nel 2026. Secondo la Commissione l‘output gap (differenza tra Pil reale e Pil potenziale), conferma la prosecuzione nel triennio 2024-2026 del ciclo positivo.

Con il 2024 è ripreso il percorso di rientro verso il pareggio di bilancio in termini strutturali, secondo le regole previste dal nuovo Patto di Stabilità, dopo che a giugno è stata aperta la procedura di infrazione nei confronti dell’Italia (e non solo) per il livello di deficit eccessivo (superiore al 3%).

L’Italia dovrebbe tornare quest’anno in avanzo primario, che si andrà consolidando nel biennio successivo e una spesa per interessi del 3,9% quest’anno, la più alta dell’eurozona, con 2 punti più della media. Di conseguenza l’indebitamento alla fine del 2024 sarà il 3,8% del Pil, per ridursi al 3,4% nel 2025 e al 2,9% nel 2026, in linea con la stima governativa (2,8% nel 2026).

Il debito pubblico in rapporto al Pil, terminato l’effetto favorevole dell’inflazione, torna a crescere quest’anno e lo farà anche nel successivo biennio, quando dovrebbero esaurirsi i minori introiti causati dalla riscossione dei crediti fiscali del superbonus. Per la Commissione europea il valore sarà comunque più alto di quello previsto dal governo italiano, con una differenza di 1,5 punti percentuali nel 2026.

###################################################

Piano strutturale di bilancio 2024

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Piano strutturale di bilancio (programmatico) e Spring Forecast. Anni 2024-2025 (valori percentuali)

Evoluzione del debito pubblico – PSB 2024, Def 2024, Spring Forecast 2024, Autumn Forecast 2023. Anni 2023-2027 (valori percentuali rispetto al Pil)

Con l’entrata in vigore delle nuove regole europee del Patto di stabilità, il Piano strutturale di bilancio (di medio termine) ha sostituito la nota di aggiornamento al Def.

Si tratta di una novità sostanziale che crea un solco con il passato, anche per la contemporanea revisione straordinaria operata dall’Istat sui Conti Nazionali e dalla Banca d’Italia sul debito pubblico, che hanno modificato i numeri fino ad ora conosciuti.

La prospettiva di crescita del Pil per il 2024, confermata nel Psb all’1%, non tiene conto della successiva revisione al ribasso delle stime per i primi due trimestri. Considerando anche i segnali non incoraggianti per la seconda metà dell’anno, tutto lascia ritenere che il Pil possa crescere quest’anno meno dell’uno per cento.

Il 2025 sarà caratterizzato da uno scarso trascinamento del 2024 e il Pil è previsto in aumento di 1,2%, in attesa delle stime della Commissione europea che potrebbero essere anche meno favorevoli (l’Autumn Forecast sarà rilasciato ai primi di novembre).

Il Psb si concentra soprattutto sul nuovo vincolo della spesa primaria netta (non oltre l’1,5% in media nei prossimi sette anni), che va ad aggiungersi a quello dell’indebitamento al di sotto del 3% (l’Italia è attualmente sotto procedura di infrazione) e al debito pubblico che dovrà ridursi di almeno un punto percentuale l’anno rispetto al Pil.

Continua ad essere ignorato il tema della sostenibilità ambientale, ormai divenuto centrale nel dibattito internazionale, che non viene associata alla crescita del Pil e ai vincoli di finanza pubblica.

I confronti rispetto al Def e alle stime di primavera della Commissione europea sono alterati dal ricalcolo dei conti nazionali operato dall’Istat, che ha rivisto al rialzo il Pil degli ultimi anni, con effetto di trascinamento sugli anni a seguire, i cui livelli sono ora ben maggiori.

Rispetto al Def l’indebitamento nominale è passato da 94 miliardi di euro a 82,6 miliardi (dal 4,3% al 3,8% del Pil), con un aumento di 10 miliardi delle entrate (grazie al maggior gettito tributario) e una contrazione di quasi 1,3 miliardi delle uscite.

Per la prima volta dal 2020, l’avanzo primario tornerà positivo nel 2024, per poi consolidarsi negli anni a venire. La spesa per interessi, che ha toccato il suo massimo nel 2022, a causa soprattutto dei titoli indicizzati all’inflazione, dovrebbe beneficiare negli anni a venire del percorso di riduzione dei tassi di interesse, intrapreso quest’anno dalla Bce dopo che l’inflazione è tornata a rispettare il target del 2%.

La pressione fiscale passata dal 41,5% del 2023 al 42,3% del 2024, dovrebbe crescere negli anni a venire di un ulteriore mezzo punto.

Anche i dati di finanza pubblica corretti per il ciclo economico sono stati rivisti e l’output gap (tra il Pil reale e quello potenziale) resta inferiore alle stime della Commissione europea (+0,9% contro +1%), con l’indebitamento strutturale al -4,4% quest’anno e al -3,8% nel 2025.

Negli ultimi anni, l’aumento del Pil nominale dovuto all’inflazione, ha consentito di ridurre in termini relativi il debito pubblico dal 154,3% del 2020 (l’anno del lockdown pandemico) al 134,8% del 2023. A partire da quest’anno e fino al 2026, è però destinato a crescere, per le ripercussioni in termini di cassa dei crediti fiscali sui bonus edilizi. A partire dal 2027 inizierà il percorso di discesa che nelle previsioni (come sempre ottimistiche) del Governo, dovrebbe portarlo al 113,7% del Pil nel 2041.

In termini assoluti, il debito pubblico aumenterà nel 2024 di altri 105 miliardi di euro, avvicinandosi sempre più alla quota di tremila miliardi che sarà superata nel 2025.

Il sentiero assai stretto tracciato dal Psb, per tenere sotto controllo i conti pubblici nel rispetto dei vincoli europei di bilancio, lascia pochi margini di manovra e le prospettive per i prossimi anni appaiono poco rosee.

###################################################

Spring Forecast 2024

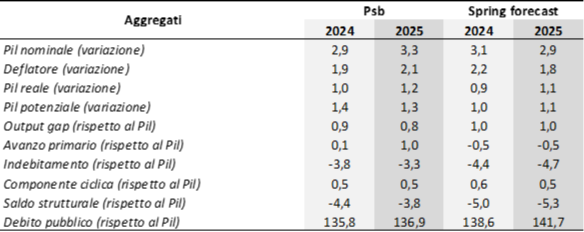

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Def (quadro programmatico) e Spring Forecast. Anni 2024-2025 (valori percentuali)

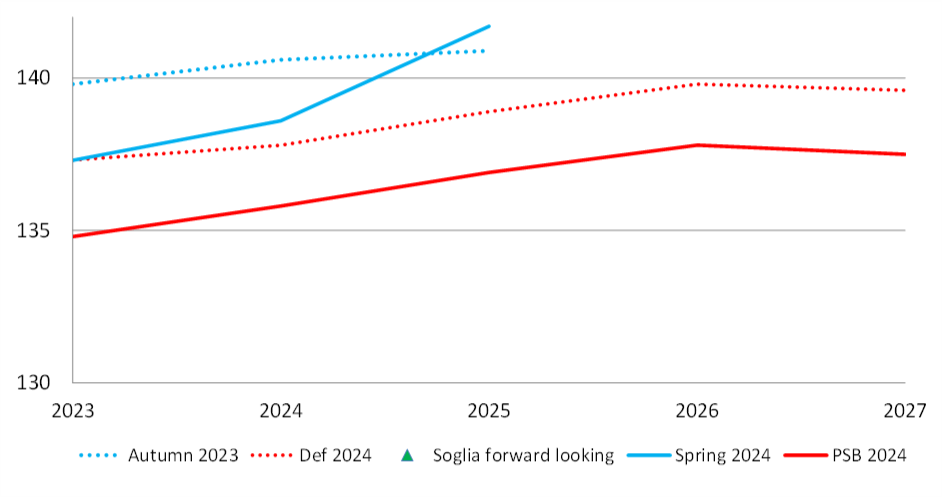

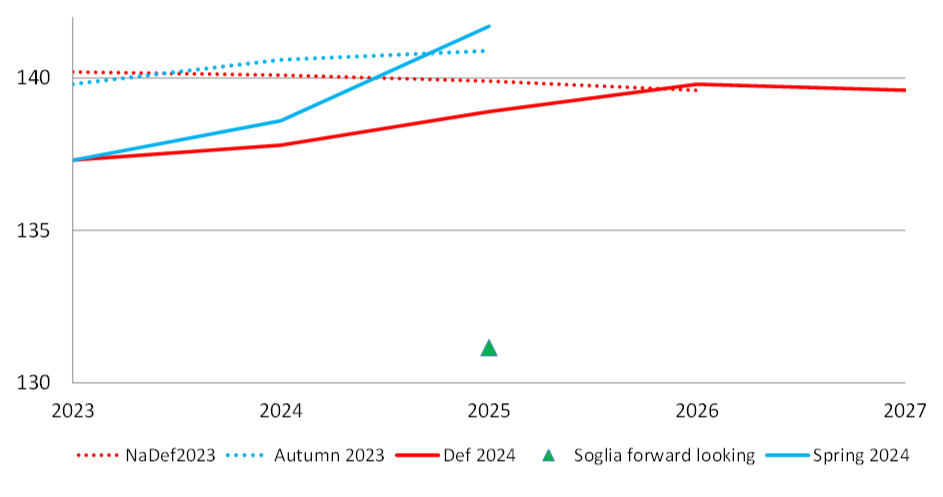

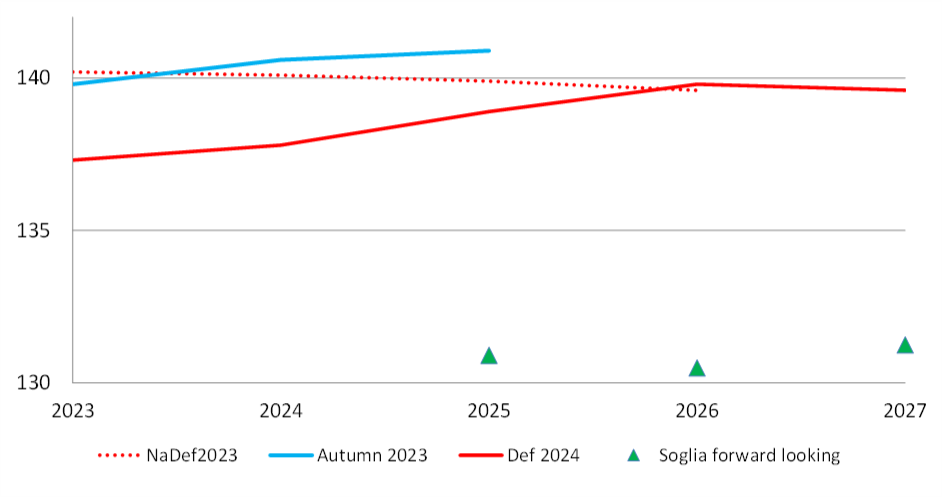

Evoluzione del debito pubblico – Nota Def 2023, Def 2024 (quadro tendenziale), Autumn 2023 e Spring 2024 Forecast. Anni 2023-2027 (valori percentuali rispetto al Pil)

Le stime di Primavera 2024 della Commissione europea riportano un quadro dell’economia italiana e dei conti pubblici meno ottimistico rispetto alle previsioni governative ipotizzate nel Def 2024 (quadro tendenziale).

Il Pil (reale) aumenterà di 0,9% nel 2024 e 1,1% nel 2025, a fronte di una crescita dell’Eurozona rispettivamente pari a +0,8% e +1,4%, con la Germania che quest’anno dovrebbe tornare leggermente in positivo (+0,1%) e la Francia avere un andamento biennale simile a quello italiano.

La Commissione stima un deflatore al 2,2%, che si riflette su un livello del Pil nominale di +3,1%, inferiore rispetto alle previsioni del Def.

L‘output gap (differenza tra Pil reale e Pil potenziale), è nettamente positivo nel 2024 e nel 2025 (+1 punto).

Dal 1 gennaio 2024 è terminata la sospensione delle procedure di infrazione previste dal Patto di stabilità e crescita (perdurava dal 2020), le cui regole nel frattempo sono state riviste e inizieranno a trovare applicazione nella seconda metà del 2024.

L’Italia continua a registrare dal 2020 un disavanzo primario (-0,5% nel 2024), che continuerà anche nel prossimo anno, a differenza di quanto ipotizzato nel Def.

La spesa per interessi è elevata (4% nel 2024 e 4,1% nel 2025), di gran lunga i valori più alti dell’eurozona e ben superiori anche alla Grecia, con la conseguenza che l’indebitamento di quest’anno sarà ancora di 4,4% del Pil, per poi aumentare al -4,7% nel 2025 (un punto percentuale in più di quanto ritiene il Governo).

Il debito pubblico in discesa dal picco del 155% del Pil nel 2020 al 137,3% del 2023, favorita anche dall’effetto benefico momentaneo dell’inflazione che ha gonfiato il Pil nominale, è ora destinato a risalire per il fardello generato dalla spesa per interessi. Dovrebbe attestarsi a 138,6% alla fine del 2024 e a 141,7 nel 2025, in contrasto con le nuove regole europee che richiederebbero un percorso di riduzione di almeno un punto percentuale l’anno per i Paesi più indebitati.

Le stime di primavera della Commissione europea rendono ancora più difficoltoso il compito nella prossima legge di bilancio di far quadrare i conti pubblici e mantenere al tempo stesso le politiche fiscali quanto meno invariate.

###################################################

DEF 2024

Previsioni dei principali indicatori macroeconomici e di finanza pubblica – Def (quadro tendenziale), Anni 2024-2027 (milioni di euro e valori percentuali)

(*) Previsioni contenute nella nota di aggiornamento al Def di settembre 2023

Evoluzione del debito pubblico – Def 2024, Nota def 2023, Autumn Forecast, Anni 2023-2027 (valori percentuali rispetto al Pil)

Il Def di quest’anno mostra il solo quadro tendenziale (a legislazione vigente), non essendo stata presentata la parte in cui il Governo annuncia la politica economica che intende intraprendere (quadro programmatico).

Si tratta di un inedito per un Governo nella pienezza del suo mandato, giustificato dalla circostanza che le regole europee sul Patto di stabilità e crescita sono in corso di modifica, dopo la sospensione dei vincoli di bilancio (e delle relative procedure di infrazione) nel periodo 2020-2023 a causa del Covid.

Tuttavia, la scelta sembra nascondere una difficoltà del Governo a far quadrare i conti e ricavare margini di manovra per assicurare quanto meno la prosecuzione delle politiche (soprattutto fiscali) i cui finanziamenti scadranno alla fine di quest’anno.

Per mantenere le politiche invariate il Governo ha bisogno di reperire 20 miliardi per il 2025, 23 per il 2026 e 25 a partire dal 2027, attraverso nuove entrate o tagli di spesa, vista l’impossibilità di gravare ulteriormente sul deficit.

Nel 2023 il Pil è tornato a crescere a livelli moderati (+0,9%), sebbene superiori a quelli dell’Eurozona. Ben maggiore è stato l’incremento del Pil nominale (+6,2%), a causa dell’aumento generalizzato dei prezzi, consentendo un contenimento dei rapporti fondamentali deficit/Pil e debito/Pil. Un miglioramento solo apparente, in quanto l’inflazione presenta il conto subito dopo in termini di riduzione del potere d’acquisto e, negli anni a venire, di aumento della spesa per interessi sul debito.

Nel 2024, l’indebitamento netto, dovrebbe attestarsi al 4,3% , in linea con quanto ipotizzato nella Nota di aggiornamento al Def dello scorso settembre, non essendo più gravato dai crediti fiscali per gli interventi edilizi, fino al 2023 attribuiti per intero come maggiore spesa (e quindi maggior deficit) nel momento in cui si dà avvio ai lavori.

L’output gap, che misura la differenza tra la crescita reale e quella potenziale, è stabilmente positivo e tale resterà fino al 2027, con una crescita potenziale dell’economia italiana (un indicatore fortemente discrezionale) stabile intorno all’1%.

Il pareggio di bilancio (in termini strutturali), è un obiettivo irraggiungibile nell’orizzonte di programmazione economica, dopo la forte deviazione dal percorso di rientro causata prima dall’epidemia e poi dal caro energia. L’indebitamento strutturale si ridurrà dal -4,8% del 2024 al -2,6% del 2027.

Il debito pubblico (in rapporto al Pil) tornerà a crescere già da quest’anno, sia per le minori entrate di cassa dovute alla maturazione dei crediti fiscali per gli interventi edilizi, sia per il pagamento degli interventi previsti dal Pnrr per i quali finora è stato incassato di più di quanto speso (la differenza è di circa 60 miliardi). Già alla fine di quest’anno il debito pubblico dovrebbe sfiorare i 3 mila miliardi, per poi superarli stabilmente nel 2025, con le ovvie conseguenze in termini di interessi passivi da pagare annualmente. Il percorso di riduzione del rapporto debito/Pil è del tutto insufficiente a raggiungere il target indicato dal Fiscal compact (riduzione di 1/20 del differenziale rispetto al 60%, un indicatore che sarà definitivamente abbandonato con le nuove regole proposte dalla Commissione europea).

###################################################

Previsioni macroeconomiche – anno 2023

Previsioni macroeconomiche – anno 2022

Previsioni macroeconomiche – anno 2021

Previsioni macroeconomiche – anno 2020

Previsioni macroeconomiche – anno 2019

Previsioni macroeconomiche – anno 2018

Previsioni macroeconomiche – anno 2017

Previsioni macroeconomiche – anno 2016

Previsioni macroeconomiche – anno 2015

Previsioni macroeconomiche – anno 2014