(aggiornato il 9 agosto 2024)

Il bilancio dello Stato, approvato entro il 30 giugno dell’anno successivo a quello cui si riferisce, è analizzato nelle sue principali componenti di entrata e di spesa, anche in prospettiva storica, evidenziando la gestione dei residui.

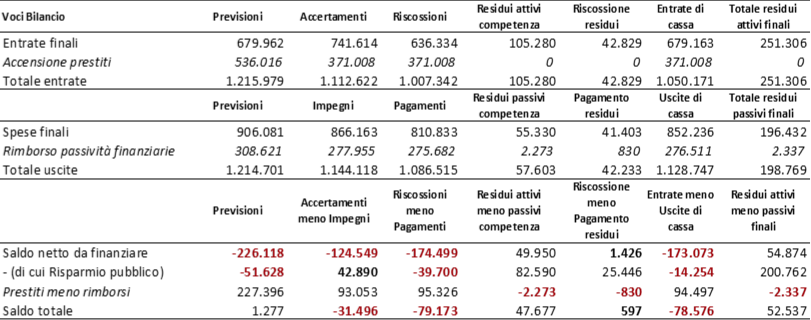

Rendiconto generale dello Stato – Quadro riassuntivo anno 2023 (milioni di euro)

Fonte: Open Bdap

Il saldo complessivo è stato di -31,5 miliardi, con uscite per 1.144,1 miliardi a fronte di 1.112,6 di entrate. Il saldo netto da finanziare (entrate finali meno uscite finali) è di -125 miliardi, mentre il risparmio pubblico (entrate tributarie ed extratributarie meno le uscite correnti) è positivo per 43 miliardi. Tutti i saldi sono in miglioramento rispetto al 2022, in cui si dovette fronteggiare l’aumento dei prezzi dei prodotti energetici.

In termini di cassa, i pagamenti hanno ecceduto le riscossioni di 174 miliardi, che al netto delle operazioni finanziarie generano un saldo negativo per 79 miliardi.

Nell’esercizio finanziario 2023 i residui attivi sono cresciuti maggiormente di quelli passivi per 50 miliardi di euro. La gestione dei residui degli anni precedenti mostra riscossioni per 43 miliardi e pagamenti per 41 miliardi, con un minor esborso di poco più di 1 miliardo, che porta ad una esposizione complessiva di cassa per 79 miliardi.

Al 31 dicembre lo stock di residui attivi eccede quello dei passivi per 53 miliardi (erano 42 nel 2022).

Rispetto agli anni precedenti, sono state introdotte nuove categorie sia tra le entrate (in particolare è stata rivista la struttura delle extratributarie e azzerato l’ammortamento dei beni patrimoniali) che tra le uscite (fondi da ripartire in conto capitale). Il raccordo tra la vecchia e la nuova classificazione per capitolo non è disponibile, rendendo ancor più difficoltosa la comprensione del bilancio.

Per quanto riguarda le entrate si evidenzia la criticità nella gestione dei residui attivi, con 46,5 miliardi di entrate tributarie ed extratributarie cancellate nel 2023 perchè non più recuperabili e la scarsa capacità di riscossione delle sanzioni relative alle imposte dirette ed indirette.

Dal lato delle uscite finali, si conferma lo spostamento di risorse verso la spesa in conto capitale (quasi il 20% degli impegni), con la spesa corrente che assorbe il restante 80% (era il 93% nel 2015-2016). Il cambiamento dovrebbe diventare strutturale grazie agli interventi previsti dal Piano nazionale di ripresa e resilienza, finanziati per il periodo 2021-2026.

Il numero di capitoli di spesa è cresciuto ancora. Nel 2023 se ne contano 12 in più del 2022, in totale sono 2.675, +49% rispetto ai 1.797 del 2011. Tra essi anche numerosi interventi di natura localistica o microsettoriale che non sarebbero consentiti dalla Legge di contabilità e finanza pubblica.

Un’altra criticità è quella dei trasferimenti correnti e in conto capitale che lo Stato effettua nei confronti di altre amministrazioni pubbliche e in particolare lo scostamento tra impegni di spesa ed effettivi pagamenti, che si traduce nella creazione di residui passivi che creano difficoltà di programmazione e gestione agli enti che dovrebbero ricevere tali risorse.

Un ulteriore aspetto è quello della molteplicità di fondi specifici che si sono stratificati negli anni durante le varie leggi di bilancio, che non rispondono ad una logica di modernizzazione del Paese e che potrebbero essere oggetto di un esame approfondito per effettuare una razionalizzazione della spesa pubblica, da sempre invocata e mai messa in atto.

Crescono i trasferimenti alle imprese mentre si riducono quelli alle famiglie (nell’ultimo anno di vigenza del reddito di cittadinanza), segnale di una politica economica di tipo liberista, tesa maggiormente a incentivare l’offerta piuttosto che la domanda.

Nel documento completo sono presenti numerosi spunti di analisi, che consentirebbero di procedere ad un taglio consistente alla spesa corrente, soprattutto in quei settori assistiti che non hanno alcuna prospettiva di sopravvivenza, in favore di un rilancio degli investimenti in settori strategici per lo sviluppo sostenibile, sulla spinta del Piano Nazionale di Ripresa e Resilienza.

Al riguardo, non si può trascurare la circostanza che il Bilancio dello Stato non consente di seguire nel dettaglio i flussi finanziari riconducibili al Pnrr. E’ possibile solo constatare che nel 2023 sono stati impegnati e pagati 53,6 miliardi del Fondo di rotazione per l’attuazione del Next generation EU (si vanno ad aggiungere ai 32,3 del 2021 e 50,3 del 2022), ma non come questi siano stati effettivamente utilizzati per la realizzazione dei progetti, per i quali il Governo – nella Relazione al Parlamento – ha reso noto che le spese sostenute al 31 dicembre 2023 erano appena 45,6 miliardi.

Tutte le tavole sono disponibili in Open Data.

###################################################

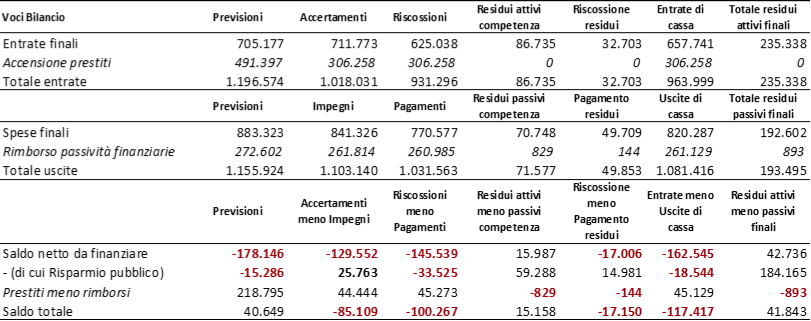

Rendiconto generale dello Stato – Quadro riassuntivo anno 2022 (milioni di euro)

Fonte: Open Bdap

Dopo un biennio difficile per l’emergenza sanitaria di cui ancora non si sono esaurite le ripercussioni finanziarie, il Bilancio dello Stato 2022 è stato messo alla prova dalla necessità di fronteggiare l’aumento inaspettato dei prezzi delle materie prime e in particolare dei prodotti energetici.

Il saldo complessivo è stato di -85,1 miliardi, con uscite per 1.103,1 miliardi a fronte di 1.018 di entrate. Il saldo netto da finanziare (entrate finali meno uscite finali) è di -129,6 miliardi, mentre il risparmio pubblico (entrate tributarie ed extratributarie meno le uscite correnti) è positivo per 25,8 miliardi. Tutti i saldi sono in miglioramento rispetto al 2021.

In termini di cassa, i pagamenti hanno ecceduto le riscossioni di 145,5 miliardi, che al netto delle operazioni finanziarie generano un saldo negativo per 100 miliardi. Nell’esercizio finanziario 2022 i residui attivi sono cresciuti maggiormente di quelli passivi per 16 miliardi di euro.

La gestione dei residui degli anni precedenti mostra riscossioni per 32,7 miliardi e pagamenti per 50 miliardi, con un maggior esborso di 17 miliardi, che porta ad una esposizione complessiva di cassa per 117 miliardi.

Al 31 dicembre 2022 lo stock di residui attivi eccedeva quello dei passivi per 42 miliardi (erano 25 nel 2021).

Per quanto riguarda le entrate si evidenzia la criticità nella gestione dei residui attivi, con 31,7 miliardi di entrate tributarie ed extratributarie cancellate nel 2022 perchè non più recuperabili e la scarsa capacità di riscossione delle sanzioni relative alle imposte dirette ed indirette.

Dal lato delle uscite finali, si conferma lo spostamento di risorse verso la spesa in conto capitale (19% degli impegni), con la spesa corrente che assorbe il restante 81% (era il 93% nel 2015-2016). Il cambiamento dovrebbe diventare strutturale grazie agli interventi previsti dal Piano nazionale di ripresa e resilienza, finanziati per il periodo 2021-2026.

Il numero di capitoli di spesa è cresciuto ancora. Nel 2022 se ne contano 10 in più del 2021, in totale sono 2.663, +48% rispetto ai 1.797 del 2011. Tra essi anche numerosi interventi di natura localistica o microsettoriale che non sarebbero consentiti dalla Legge di contabilità e finanza pubblica.

Un’altra criticità è quella dei trasferimenti correnti e in conto capitale che lo Stato effettua nei confronti di altre amministrazioni pubbliche e in particolare lo scostamento tra impegni di spesa ed effettivi pagamenti, che si traduce nella creazione di residui passivi che creano criticità di gestione agli enti che dovrebbero ricevere tali risorse.

Un ulteriore aspetto è quello della molteplicità di fondi specifici che si sono stratificati negli anni durante le varie leggi di bilancio, che non rispondono ad una logica di modernizzazione del Paese e che potrebbero essere oggetto di un esame approfondito per effettuare una razionalizzazione della spesa pubblica, da sempre invocata e mai messa in atto.

Nel documento completo sono presenti numerosi spunti di analisi, che consentirebbero di procedere ad un taglio consistente alla spesa corrente, soprattutto in quei settori assistiti che non hanno alcuna prospettiva di sopravvivenza, in favore di un rilancio degli investimenti in settori strategici per lo sviluppo sostenibile, sulla spinta del Piano Nazionale di Ripresa e Resilienza.

Al riguardo, non si può trascurare la circostanza che il Bilancio dello Stato non consente di seguire nel dettaglio i flussi finanziari riconducibili al Pnrr. E’ possibile solo constatare che nel 2022 sono stati impegnati e pagati 50,3 miliardi del Fondo di rotazione per l’attuazione del Next generation EU (si vanno ad aggiungere ai 32,3 del 2021), ma non come questi siano stati effettivamente utilizzati per la realizzazione dei progetti, per i quali il Governo – nella Relazione al Parlamento – dichiara di aver sostenuto spese per appena 24,48 miliardi.

Tutte le tavole sono disponibili in Open Data.

###################################################

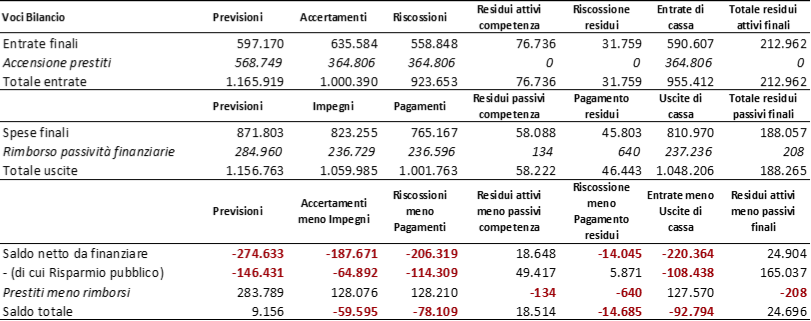

Rendiconto generale dello Stato – Quadro riassuntivo anno 2021 (milioni di euro)

Fonte: Open Bdap

Anche per il Bilancio dello Stato il 2021 è stato un altro anno eccezionale, caratterizzato da una serie di provvedimenti in corso d’anno, che hanno modificato sostanzialmente – rispetto alle previsioni iniziali – sia il profilo delle entrate che quello delle spese.

Il saldo complessivo è stato di -59,6 miliardi, con uscite per 1.060 miliardi a fronte di 1.000,4 di entrate. Il saldo netto da finanziare (entrate finali meno uscite finali) è di -187,7 miliardi, mentre il risparmio pubblico (entrate tributarie ed extratributarie meno le uscite correnti) è di -64,9 miliardi. Tutti i saldi sono in miglioramento rispetto al 2020.

In termini di cassa, i pagamenti hanno ecceduto le riscossioni di 206 miliardi, che al netto delle operazioni finanziarie generano un saldo negativo per 78 miliardi. Nell’esercizio finanziario 2021 i residui attivi sono cresciuti maggiormente di quelli passivi per 18,5 miliardi di euro.

La gestione dei residui degli anni precedenti mostra riscossioni per 32 miliardi e pagamenti per 46 miliardi, con un maggior esborso di quasi 15 miliardi, che porta ad una esposizione complessiva di cassa per 93 miliardi.

Al 31 dicembre lo stock di residui attivi eccede quello dei passivi per 25 miliardi (erano 14 nel 2020).

Per quanto riguarda le entrate si evidenzia la criticità nella gestione dei residui attivi, con 43 miliardi di entrate tributarie ed extratributarie cancellate nel 2021 perchè non più recuperabili e la scarsa capacità di riscossione delle sanzioni relative alle imposte dirette ed indirette.

Dal lato delle uscite finali, si conferma lo spostamento di risorse verso la spesa in conto capitale (15,8% degli impegni), anche se in misura ridotta rispetto al 2020, con la spesa corrente che assorbe il restante 84,2%. Il cambiamento dovrebbe diventare strutturale grazie agli interventi previsti dal Piano nazionale di ripresa e resilienza, finanziati per il periodo 2021-2026.

Il numero di capitoli di spesa è cresciuto ancora. Nel 2021 se ne contano 139 in più del 2020, in totale sono 2.653, +48% rispetto ai 1.797 del 2011. Tra essi anche numerosi interventi di natura localistica o microsettoriale non consentiti dalla Legge di contabilità e finanza pubblica.

Un’altra criticità è quella dei trasferimenti correnti e in conto capitale che lo Stato effettua nei confronti di altre amministrazioni pubbliche e in particolare lo scostamento tra impegni di spesa ed effettivi pagamenti, che si traduce nella creazione di residui passivi che creano criticità di gestione agli enti che dovrebbero ricevere tali risorse.

Un ulteriore aspetto è quello della molteplicità di fondi specifici che si sono stratificati negli anni durante le varie leggi di bilancio, che non rispondono ad una logica di modernizzazione del Paese e che potrebbero essere oggetto di un esame approfondito per effettuare una razionalizzazione della spesa pubblica, da sempre invocata e mai messa in atto.

Nel documento completo sono presenti numerosi spunti di analisi, che consentirebbero di procedere ad un taglio consistente alla spesa corrente, soprattutto in quei settori assistiti che non hanno alcuna prospettiva di sopravvivenza, in favore di un rilancio degli investimenti in settori strategici per lo sviluppo sostenibile, sulla spinta del Piano Nazionale di Ripresa e Resilienza.

Tutte le tavole sono disponibili in Open Data.

###################################################

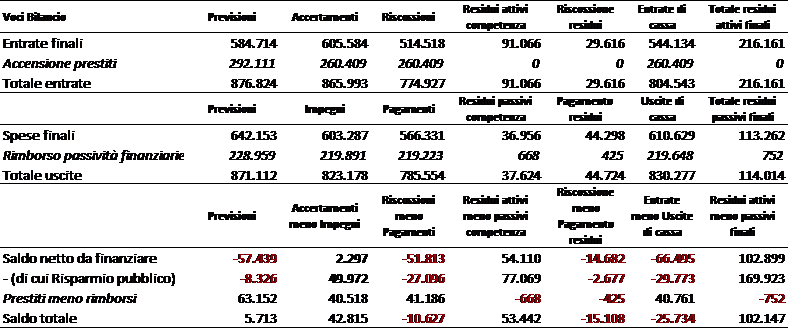

Rendiconto generale dello Stato – Quadro riassuntivo anno 2020 (milioni di euro)

Fonte: Open Bdap

Anche per il Bilancio dello Stato il 2020 è stato un anno eccezionale, caratterizzato da una serie di provvedimenti in corso d’anno, che hanno modificato sostanzialmente – rispetto alle previsioni iniziali – sia il profilo delle entrate che quello delle spese.

Il saldo complessivo è stato di -132,6 miliardi, con uscite per 1.076,1 miliardi a fronte di 943,5 di uscite. Il saldo netto da finanziare (entrate finali meno uscite finali) è di -270,9 miliardi, mentre il risparmio pubblico (entrate tributarie ed extratributarie meno le uscite correnti) è di -105 miliardi. Tutti i saldi sono in netto peggioramento rispetto al 2019.

In termini di cassa, i pagamenti hanno ecceduto le riscossioni di 228 miliardi, che al netto delle operazioni finanziarie generano un saldo negativo per 89 miliardi. Nell’esercizio finanziario 2020 lo scarto tra residui attivi e passivi è negativo per 44 miliardi di euro.

La gestione in conto residui mostra riscossioni per 32,7 miliardi e pagamenti per 30,9 miliardi, con un minor esborso per 1,1 miliardi, che porta ad una esposizione complessiva di cassa per 87,5 miliardi.

Al 31 dicembre lo stock di residui attivi eccede quello dei passivi per 14 miliardi (erano 102 nel 2019).

Per quanto riguarda le entrate si evidenzia la criticità nella gestione dei residui attivi, con quasi 55 miliardi di entrate tributarie ed extratributarie cancellate nel 2020 perchè non più recuperabili e la scarsa capacità di riscossione delle sanzioni relative alle imposte dirette ed indirette.

Dal lato delle uscite finali, si registra un importante spostamento di risorse verso la spesa in conto capitale (20,1% degli impegni, era l’8,3 nel 2019), con la spesa corrente che assorbe il restante 79,9%. Il cambiamento dovrebbe diventare strutturale grazie agli interventi previsti dal Piano nazionale di ripresa e resilienza, finanziati per il periodo 2021-2026.

Un’altra criticità è quella dei trasferimenti correnti e in conto capitale che lo Stato effettua nei confronti di altre amministrazioni pubbliche e in particolare lo scostamento tra impegni di spesa ed effettivi pagamenti, che si traduce nella creazione di residui passivi che creano criticità di gestione agli enti che dovrebbero ricevere tali risorse.

Un ulteriore aspetto è quello della molteplicità di fondi specifici che si sono stratificati negli anni durante le varie leggi di bilancio, che non rispondono ad una logica di modernizzazione del Paese e che potrebbero essere oggetto di un esame approfondito per effettuare una razionalizzazione della spesa pubblica, da sempre invocata e mai messa in atto.

Nel documento completo sono presenti numerosi spunti di analisi, che consentirebbero di procedere ad un taglio consistente alla spesa corrente, soprattutto in quei settori assistiti che non hanno alcuna prospettiva di sopravvivenza, in favore di un rilancio degli investimenti in settori strategici per lo sviluppo sostenibile, sulla spinta del Piano Nazionale di Ripresa e Resilienza.

Tutte le tavole sono disponibili in Open Data.

###################################################

Rendiconto generale dello Stato – Quadro riassuntivo anno 2019 (milioni di euro)

Fonte: Open Bdap

Le previsioni definitive del bilancio dello Stato per il 2019, indicavano, per la gestione di competenza, un saldo netto da finanziare negativo per 57 miliardi da coprire con 63 miliardi di prestiti aggiuntivi rispetto ai rimborsi di passività finanziarie da effettuare.

Le cose sono però andate diversamente, con un saldo netto da finanziare positivo per 2,3 miliardi (per la prima volta dal 2013), dovuto a quasi 21 miliardi di maggiori accertamenti in entrata e a 41 miliardi di minori impegni di spesa. Ancor più positivo è il risparmio pubblico (differenza tra entrate correnti tributarie ed extratributarie e uscite correnti) che sfiora i 50 miliardi di euro. L’accensione di nuovi prestiti si è ridotta di 32 miliardi a fronte di 9 miliardi di minori rimborsi, generando un saldo totale di 42,8 miliardi.

In termini di cassa, i pagamenti hanno ecceduto le riscossioni di quasi 52 miliardi, che al netto delle operazioni finanziarie generano un saldo negativo per 10,6 miliardi. Nell’esercizio finanziario 2019 lo scarto tra residui attivi e passivi è positivo per 53,4 miliardi di euro.

La gestione in conto residui mostra riscossioni per 29,6 miliardi e pagamenti per 44,7 miliardi, con un maggior esborso per 15,1 miliardi, che porta ad una esposizione complessiva di cassa per 25,7 miliardi.

Al 31 dicembre lo stock di residui attivi eccede quello dei passivi per 102 miliardi.

Per quanto riguarda le entrate si evidenzia la criticità nella gestione dei residui attivi, con quasi 50 miliardi di entrate tributarie ed extratributarie cancellate nel 2019 perchè non più recuperabili e la scarsa capacità di riscossione delle sanzioni relative alle imposte dirette ed indirette.

Dal lato delle uscite l’attenzione si pone, invece, sulla scarsità di risorse destinate alla spesa in conto capitale, che rappresenta appena l’8,3% degli impegni a fronte del 91,7% di quella corrente.

Un’altra criticità è quella dei trasferimenti correnti e in conto capitale che lo Stato effettua nei confronti di altre amministrazioni pubbliche e in particolare lo scostamento tra impegni di spesa ed effettivi pagamenti, che si traduce nella creazione di residui passivi che creano criticità di gestione agli enti che dovrebbero ricevere tali risorse.

Un ulteriore aspetto è quello della molteplicità di fondi specifici che si sono stratificati negli anni durante le varie leggi di bilancio, che non rispondono ad una logica di modernizzazione del Paese e che potrebbero essere oggetto di un esame approfondito per effettuare una razionalizzazione della spesa pubblica, da sempre invocata e mai messa in atto.

Nel documento completo sono presenti numerosi spunti che consentirebbero di procedere ad un taglio consistente alla spesa corrente, soprattutto in quei settori assistiti che non hanno alcuna prospettiva di sopravvivenza, in favore di un rilancio degli investimenti in settori strategici per lo sviluppo sostenibile, sulla spinta del Recovery and Resilience Plan, da redarre nei prossimi mesi per accedere ai cospicui finanziamenti messi a disposizione dall’Unione Europea per fronteggiare la ripresa dalla grave recessione conseguente alla pandemia da Covid-19.

Tutte le tavole sono disponibili in Open Data.

###################################################

Entrate (documento Pdf)

Uscite (documento Pdf)