(aggiornato il 23 maggio 2025)

Fonte: Eurostat

Con la diffusione dei dati della procedura per deficit eccessivi (PDE) e l’aggiornamento del database Eurostat dei conti economici nazionali è possibile tracciare (ad aprile) un bilancio consuntivo dell’anno appena trascorso o valutare (ad ottobre) il quadro macroeconomico previsionale per l’anno in corso, verificando lo scostamento rispetto alle previsioni delle principali determinanti della finanza pubblica nell’area dell’Euro.

Previsioni 2025 (aprile)

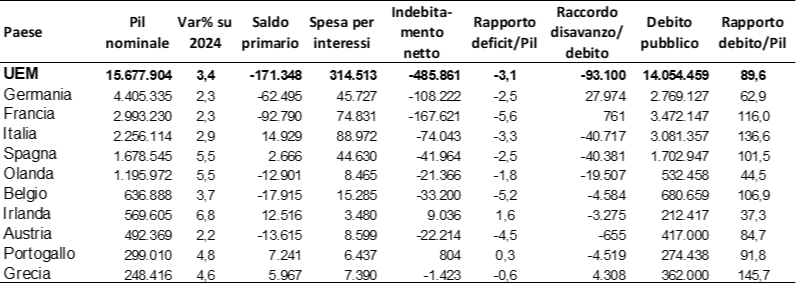

Quadro macroeconomico previsionale nei principali Paesi dell’Eurozona – 2025 – (milioni di euro e valori percentuali)

Nel 2025 il Pil nominale dell’eurozona dovrebbe aumentare del 3,4%, ma solo lo 0,9% sarà la crescita reale, mentre la restante parte è dovuta all’aumento dei prezzi. Tra i principali Paesi, a crescere maggiormente saranno

Irlanda (+6,8%), Spagna (+5,5%), e Paesi Bassi (+5,5%). La crescita nominale dell’Italia (+2,9%, di cui 0,6% reale) dovrebbe essere superiore a Germania e Francia.

Il disavanzo primario è di 171 miliardi di euro (sono stati 181 nel 2024) e la spesa per interessi risale a 315 miliardi, il valore più alto dal 2011, nonostante i tassi Bce abbiano ripreso a scendere lo scorso anno (nel 2023 avevano raggiunto il 4,5%). Il rapporto deficit/Pil è stabile a -3,1%, con Francia, Belgio, Austria e Italia ancora sopra il 3% e quindi in procedura di infrazione per deficit eccessivo. Il debito pubblico al lordo degli aiuti tra Paesi, supera i 14 trilioni di euro, quasi il 90% del Pil.

Consuntivo 2024

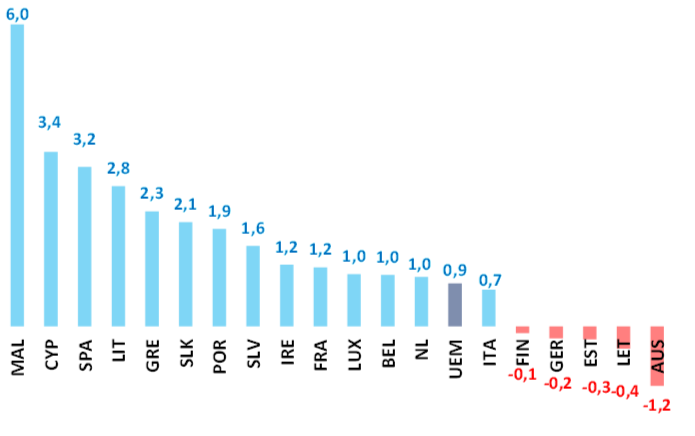

L’andamento del Pil reale nell’area dell’Euro – Anno 2024 (variazioni percentuali)

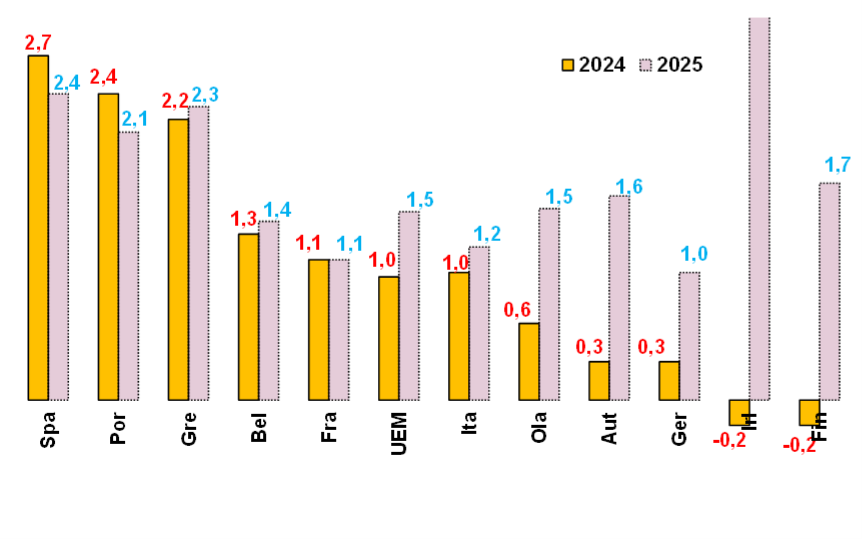

Nel 2024 l’aumento del Pil nell’area Euro è stato di 0,9%, con la Germania in flessione di -0,2% e l’Austria di -1,2%. Tra i Paesi più rilevanti la Spagna cresce di 3,2% e la Francia (+1,2%) fa meglio dell’Italia (+0,7%).

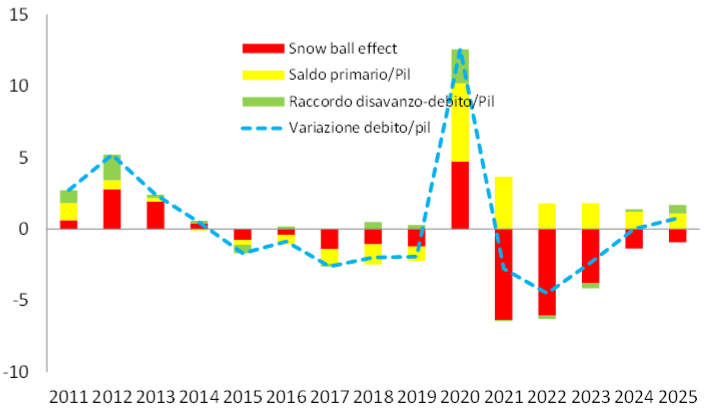

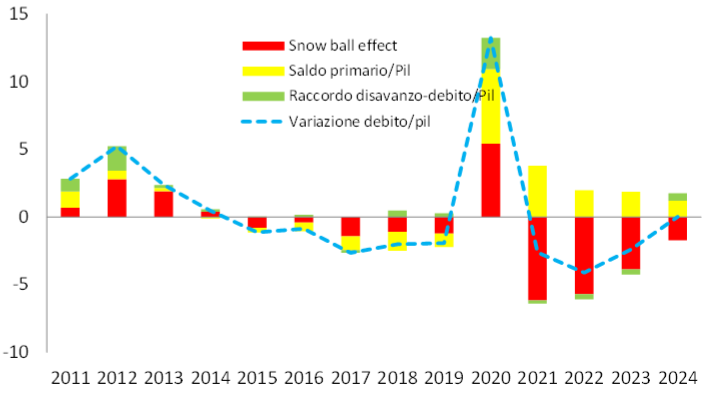

Scomposizione della variazione del debito pubblico dell’Unione Monetaria Europea – Anni 2011-2025 (valori percentuali)

Nel 2024, al lordo degli aiuti internazionali concessi ai paesi dell’area che ammontano a 217 miliardi di euro, il debito pubblico per i 20 Paesi dell’Uem è stato di 13.258 miliardi di euro, in aumento di 504 miliardi rispetto al 2023.

Il percorso di riduzione rispetto al Pil si è interrotto, con il rapporto fermo a 88,9%.

L’effetto ‘snow ball’, che incorpora la spesa per interessi nominali, l’inflazione e la crescita reale è sceso di 1,4 punti. Il disavanzo primario ha contribuito per 1,2 punti mentre il raccordo disavanzo/debito per 0,2 punti.

Nel 2025 dovrebbe tornare a crescere il debito rispetto al Pil, per l’aumento del disavanzo primario e del raccordo disavanzo/debito superiore alla riduzione dello snow ball.

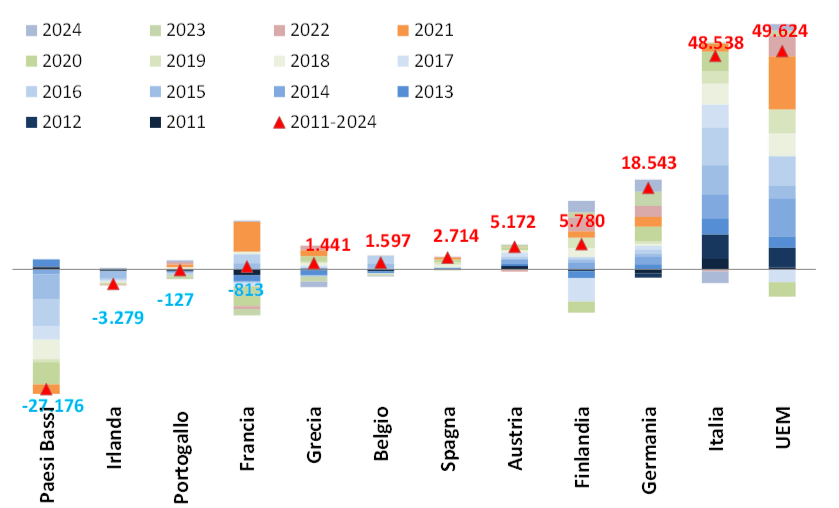

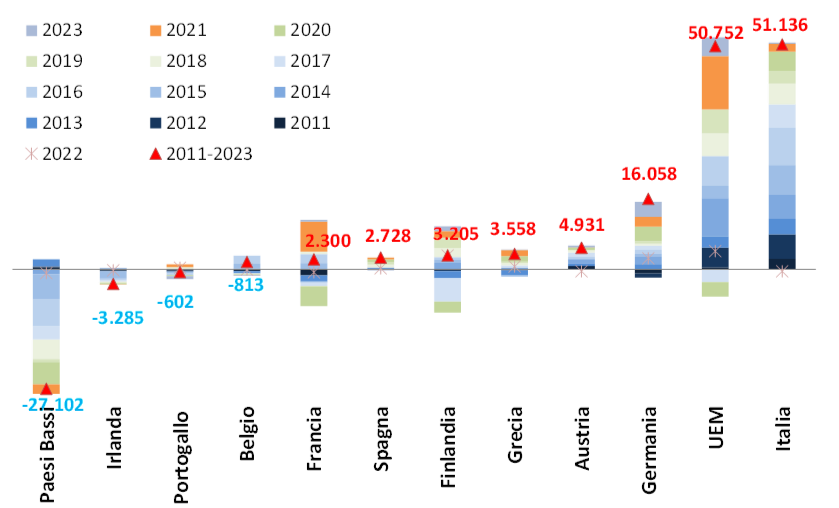

Esposizione in strumenti finanziari derivati nell’Unione Monetaria Europea – Anni 2011-2023 (milioni di euro)

L’esposizione in strumenti finanziari derivati nell’Euroarea riguarda quasi esclusivamente l’Italia, che nel periodo 2011-2024 ha corrisposto pagamenti per 35,3 miliardi e altre passività per 13,2 miliardi, per un totale di 48,5 miliardi di euro. L’esborso si è congelato nell’ultimo triennio, per l’aumento dei tassi di interesse che hanno reso meno onerosi gli swap. L’Italia non ne ha tratto alcun beneficio perchè parallelamente è aumentata la spesa per interessi. In misura minore sono interessati la Germania (18,5 miliardi di euro), la Finlandia (5,8 miliardi), l’Austria (5,2 miliardi), e la Spagna (2,7 miliardi). Da notare che alcuni Stati dell’Unione monetaria hanno ricavato un rendimento dalla gestione dei derivati, in particolare i Paesi Bassi (27 miliardi di euro).

Confronto previsioni e consuntivo

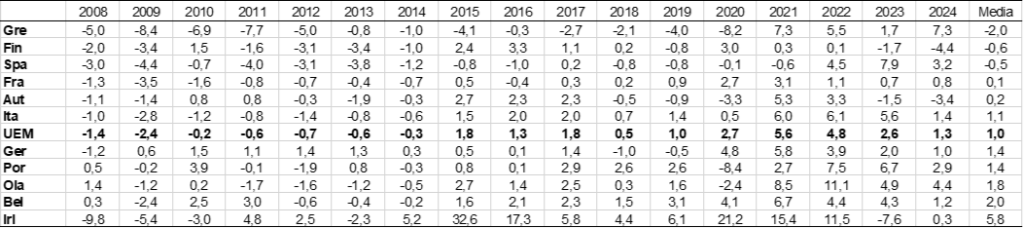

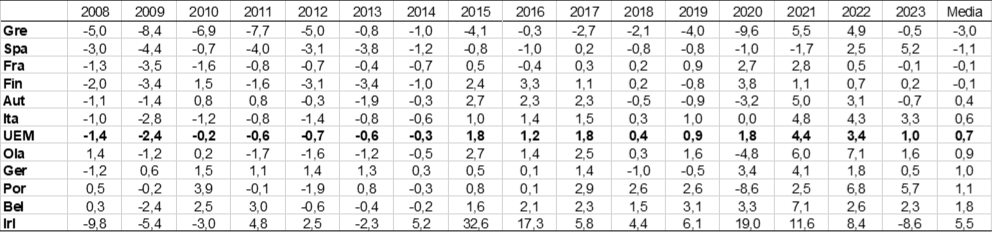

Differenza tra stima iniziale e dato finale del Pil nominale (*) nei principali Paesi dell’Euroarea – Anni 2008-2023 (valori percentuali)

La previsione iniziale per il 2024 (notifica EDP di aprile 2024, integrata dalle previsioni di primavera della Commissione europea) è stata rivista in miglioramento di 1,3%, con tutti i Paesi (ad eccezione di Finlandi e Austria) che erano stati più prudenti nel valutare l’aumento, viste le incertezze del quadro internazionale.

Nel periodo 2008-2024 si è avuta mediamente una revisione al rialzo delle stime del Pil nominale di 1%, con performance peggiori per Grecia (-2%), Finlandia (-0,6%) e Spagna (-0,5%). Solo per l’Irlanda (+5,8%) i risultati a consuntivo sono stati nettamente migliori.

Per l’Italia, fino al 2014 le previsoni erano soprastimate rispetto al consuntivo, ma dal 2015 in poi la tendenza si è invertita, preferendo una maggiore cautela iniziale.

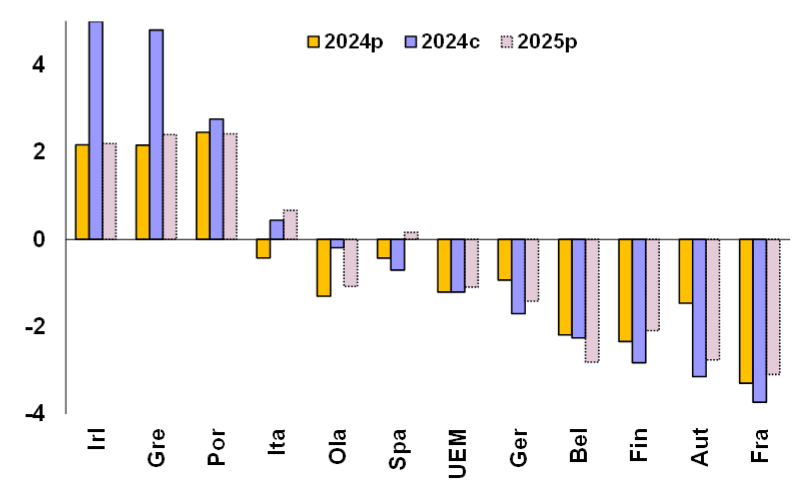

Saldo primario in rapporto al Pil nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

Nel 2024, il saldo primario nell’Uem è stato negativo (-1,2%); i maggiori disavanzi si sono avuti in Francia (-3,7%) e Austria (-3,2%), con pochi Paesi in avanzo. Le previsioni per il 2025 indicano un miglioramento (-1,1%), imputabile principalmente all’Italia (da +0,4% a +0,7%), Germania e Francia.

Indebitamento in rapporto al Pil nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

L’indebitamento è risultato pari a 3,1% del Pil, cone la previsione iniziale. Alcuni Paesi dell’Uem e tra questi Francia, Austria, Belgio, Finlandia, Italia e Spagna hanno fatto registrare nel 2024 valori superiori alla soglia del 3% e per essi è stata aperta la procedura per deficit eccessivi. Nel 2025 l’indebitamento netto rimarrà invariato, con una riduzione nei Paesi in cui è superiore al 3%, fatta eccezione per il Belgio.

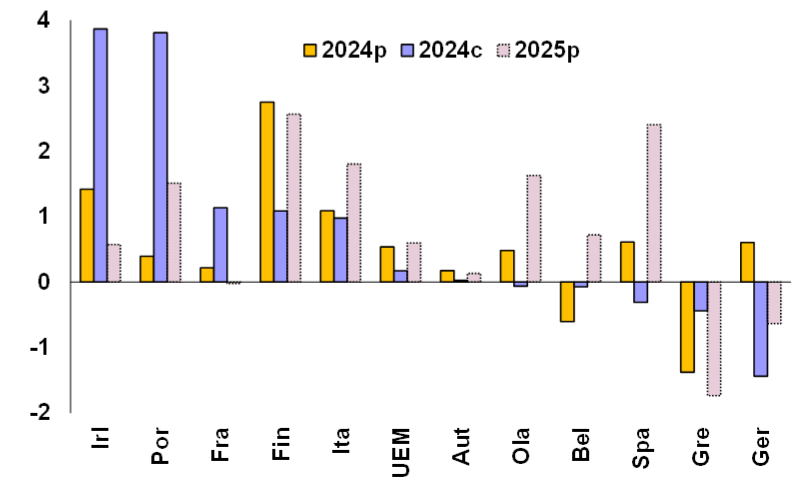

Raccordo disavanzo-debito in rapporto al Pil nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

Per l’eurozona nel suo complesso il raccordo disavanzo-debito è stato positivo nel 2024 (+0,2% del Pil) e dovrebbe consolidarsi nel 2025 (+0,6%, circa 93 miliardi). Le differenze tra i Paesi sono notevoli: mentre la Germania ha ridotto nel 2024 la sua posizione debitoria di 28 miliardi per i flussi finanziari, non ricompresi nel calcolo dell’indebitamento, altri Paesi (tra cui l’Italia) hanno sperimentato l’effetto opposto.

Per l’Italia ha inciso in misura rilevante il disallineamento tra competenza (deficit) e cassa (debito), sempre in conseguenza della riclassificazione dei crediti fiscali.

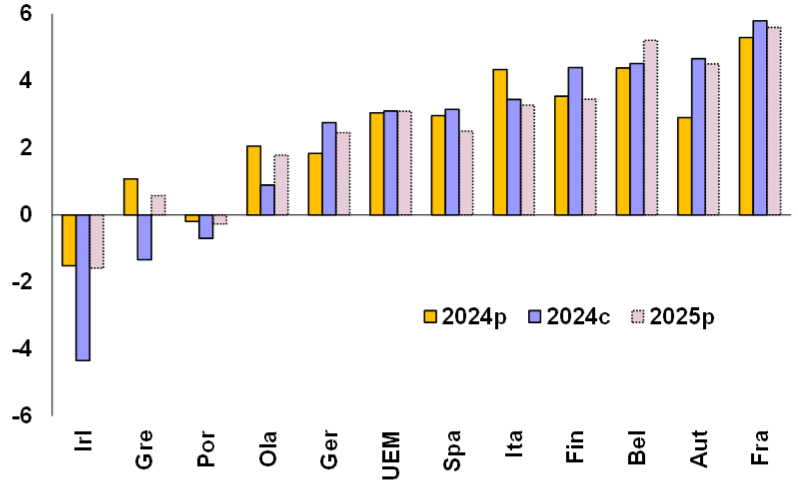

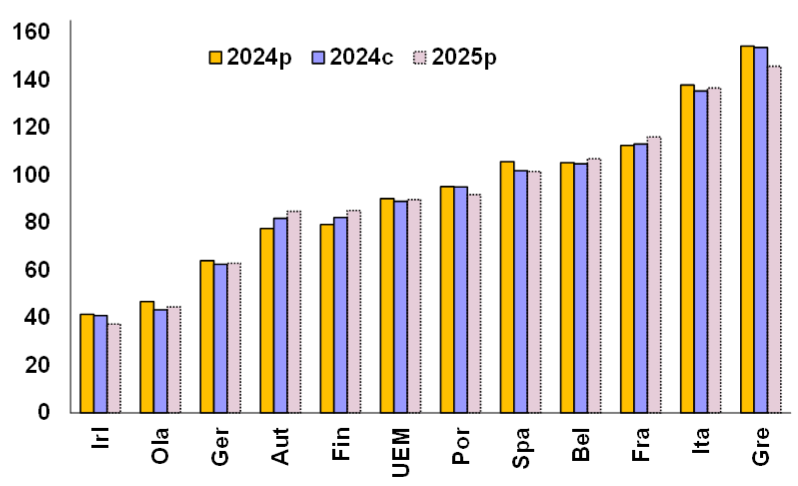

Debito pubblico in rapporto al Pil nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

Il debito pubblico dell’eurozona, al lordo dei finanziamenti tra Paesi (partecipazione ai fondi salva-Stati), nel 2024 è stabile al 88,9%, essendo venuto meno l’effetto inflazione che agisce sul Pil nominale. L’Italia (135,3%) ha il secondo maggior debito dopo la Grecia (153,6%). Nel 2025 il rapporto debito/Pil dovrebbe aumentare (89,6%), con situazioni difformi da Paese a Paese.

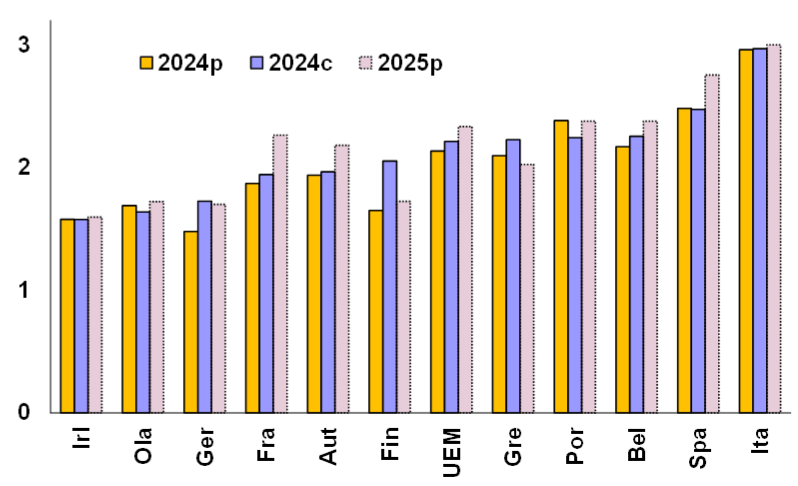

Tasso di interesse implicito(*) nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

Il tasso medio di interesse sul debito pubblico nel 2024 è risalito al 2,2% nell’eurozona, in conseguenza dell’aumento dei tassi di riferimento Bce nel 2022-2023 e dovrebbe crescere a 2,3% anche nel 2025. Tutti i Paesi hanno beneficiato in questi anni della riduzione dei tassi di interesse (era il 4,7% nel 2008), ma l’Italia (3%) mostra il valore più alto in assoluto, dovuto alle emissioni di titoli di Stato poliennali effettuate in passato a tassi di interesse molto elevati rispetto ai livelli attuali. Ciò comporta un aggravio di spesa annuale per interessi, maggiore di quello sopportato da altri Paesi.

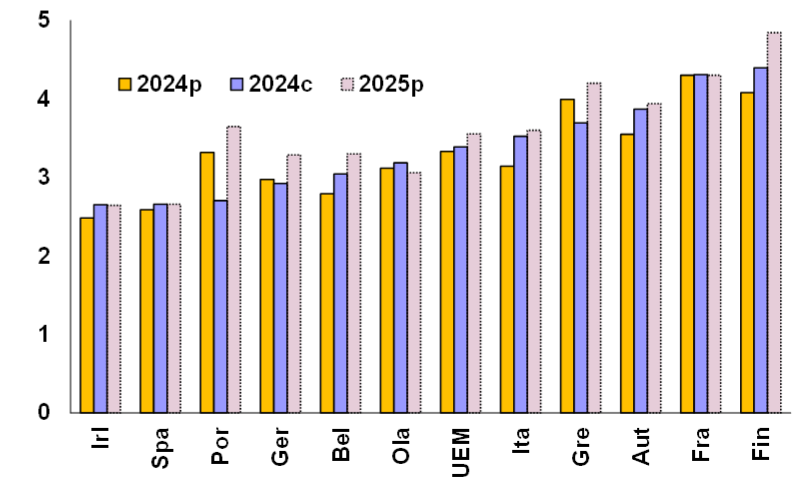

Investimenti in rapporto al Pil nei principali Paesi dell’Eurozona – 2024 (previsione e consuntivo) e 2025 (previsione) – (valori percentuali)

Nel 2024, è aumentata al 3,4% del Pil la spesa per investimenti pubblici dell’eurozona, con un’ulteriore crescita al 3,6% prevista per il 2025, ai valori massimi della serie storica. L’Italia è in linea con la media europea, grazie soprattutto all’effetto del Piano nazionale di ripresa e resilienza, che si avvale del finanziamento straordinario del Recovery Fund (sovvenzioni e prestiti). Ben maggiore la spinta degli investimenti pubblici in Finlandia e Francia, stabilmente sopra il 4%.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

Previsioni 2024 (settembre) e 2025

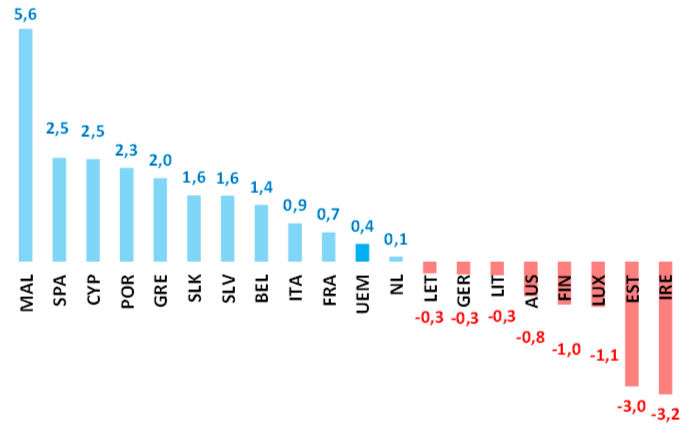

Documento programmatico di bilancio – previsioni di crescita nei principali Paesi dell’Eurozona – 2024-2025 – (valori percentuali)

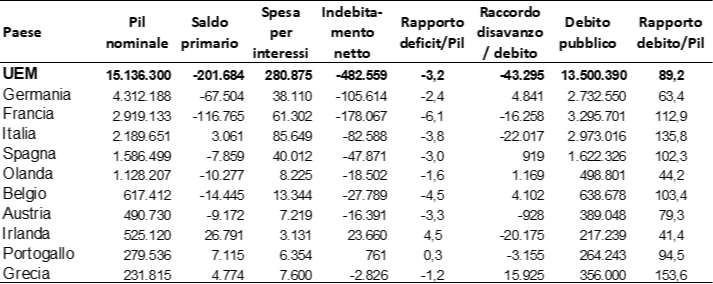

Quadro macroeconomico previsionale nei principali Paesi dell’Eurozona – 2024 – (milioni di euro e valori percentuali)

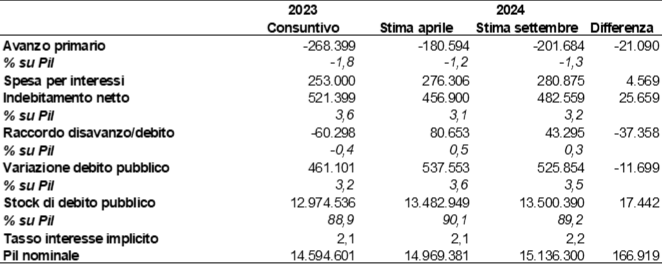

Quadro previsionale riassuntivo dell’Eurozona – 2023-2024 – (milioni di euro e valori percentuali)

Con l’aggiornamento delle previsioni per il 2024, notificate a Eurostat il 30 settembre scorso e la trasmissione alla Commissione del Quadro programmatico di bilancio 2025, avvenuta il 15 ottobre, si delinea il quadro macroeconomico e dei conti pubblici nell’Eurozona per l’anno in corso e per il successivo.

Nel 2024, il Pil reale dell’eurozona dovrebbe aumentare di 1%, in netta ripresa dopo lo 0,4% dell’anno precedente. Le economie più dinamiche continuano a essere quelle di Spagna (+2,7%), Portogallo (+2,4%) e Grecia (+2,2%). In media l’Italia, anche se la stima appare ottimistica (i principali previsori ritengono che si chiuda l’anno a +0,8%), ancora bassa la crescita in Germania e Austria (+0,3%), con Irlanda e Finlandia addirittura in flessione (-0,2%).

Il prossimo anno, l’eurozona dovrebbe crescere di +1,5% e si prospettano sotto la media Italia, Francia e Germania, mentre è atteso un forte rimbalzo per l’Irlanda (+3,9%).

Nel 2024, il disavanzo primario è in netta riduzione a 200 miliardi (50 in meno del 2023), di cui 117 in Francia e 68 in Germania, mentre l’Italia dovrebbe tornare in leggero avanzo.

La spesa per interessi (281 miliardi) è ancora in aumento, per effetto dell’aumento dei tassi Bce del biennio precedente, con l’onere maggiore che ricade sull’Italia (circa 85 miliardi).

Il rapporto deficit/Pil si riduce al -3,2%, con numerosi Paesi sotto procedura di infrazione, essendo terminata la clausola di salvaguardia attivata nel 2020 per l’emergenza Covid.

I flussi finanziari (raccordo disavanzo-debito) sono negativi per 43 miliardi di euro (di cui la metà in Italia per effetto del Superbonus che inizia a gravare sul debito) e il debito pubblico raggiunge i 13,5 mila miliardi di euro, riducendosi però rispetto al Pil nominale (89,2%).

Rispetto alle stime di aprile, il quadro macroeconomico dell’eurozona vede un lieve peggioramento dei parametri fondamentali. Il confronto è però alterato dalle revisioni di Contabilità nazionale che, più o meno in tutti i Paesi, hanno visto un rialzo del livello del Pil nominale a partire dal 2021.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

Previsioni 2024 (aprile)

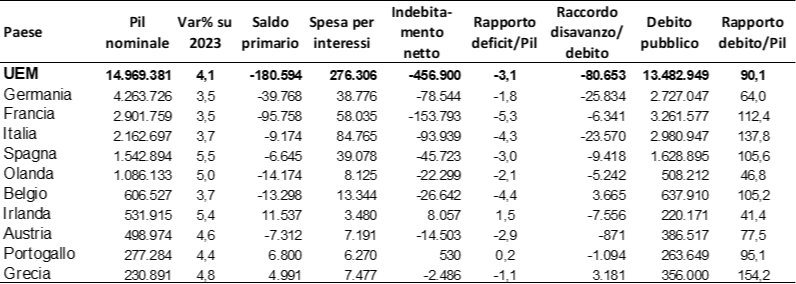

Quadro macroeconomico previsionale nei principali Paesi dell’Eurozona – 2024 – (milioni di euro e valori percentuali)

Nel 2024 il Pil nominale dell’eurozona dovrebbe aumentare del 4,1%, ma solo lo 0,8% è la crescita reale, mentre la restante parte è dovuta all’aumento dei prezzi. Tra i principali Paesi, a crescere maggiormente saranno la Spagna (+5,5%), Irlanda (+5,4%) e Paesi Bassi (+5%). La crescita nominale dell’Italia (+3,7%, di cui 0,9% reale) dovrebbe essere di poco inferiore a quella dell’Eurozona e di poco superiore a Germania e Francia.

Il disavanzo primario è di 181 miliardi di euro (sono stati 268 nel 2023) e la spesa per interessi risale a 276 miliardi, il valore più alto dal 2014, in conseguenza dell’aumento dei tassi Bce che hanno raggiunto il 4,5%. Il rapporto deficit/Pil migliora da -3,6% a -3,1%, con Francia, Italia e Belgio ancora ben sopra il 3% (nel 2024 saranno attivate le nuove regole previste dal Patto di stabilità e crescita, dopo la sospensione delle procedure di infrazione che si è protratta dal 2020 al 2023). Il debito pubblico al lordo degli aiuti tra Paesi, supera i 13 trilioni di euro, il 90,1% del Pil.

Consuntivo 2023

L’andamento del Pil reale nell’area dell’Euro – Anno 2023 (variazioni percentuali)

Nel 2023 l’aumento del Pil nell’area Euro è stato di appena 0,4%, con la Germania in flessione di -0.3%. Tra i Paesi più rilevanti la Spagna cresce di 2,5% e l’Italia (+0,9%) fa meglio della Francia (+0,7%). In coda Estonia (-3%) e Irlanda (-3,2%), con il ridimensionamento di quest’ultima dopo anni di forte crescita.

L’andamento del Pil reale nell’area dell’Euro – Periodo 2019-2023 (variazioni percentuali)

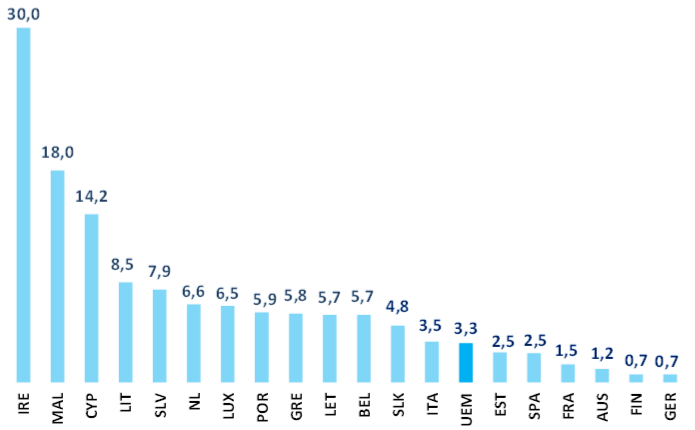

Tutti i Paesi dell’Euroarea hanno recuperato il livello pre-pandemico del 2019. A fronte di una media del 3,3% in quattro anni, la crescita in Irlanda è stata del 30% e i più piccoli hanno fatto registrare i migliori risultati. Poco sopra la media l’Italia (+3,5%) e peggio di tutti ha fatto la Germania (+0,7%). L’Italia è anche tornata, seppure di poco, ai livelli antecedenti la crisi finanziaria del 2008, rispetto alla quale resta in ritardo la sola Grecia (-18,6%).

Scomposizione della variazione del debito pubblico dell’Unione Monetaria Europea – Anni 2011-2024 (valori percentuali)

Nel 2023, al lordo degli aiuti internazionali concessi ai paesi dell’area che ammontano a 213 miliardi di euro, il debito pubblico per i 20 Paesi dell’Uem è stato di 12.732 miliardi di euro, in aumento di 464 miliardi rispetto al 2022.

Il percorso di riduzione rispetto al Pil è però ripreso, con il rapporto passato da 92,4% del 2022 a 90% nel 2023.

L’effetto ‘snow ball’, che incorpora la spesa per interessi nominali, l’inflazione e la crescita reale è sceso di 3,9 punti. Il disavanzo primario ha contribuito per 1,9 punti mentre il raccordo disavanzo/debito è negativo (-0,4 punti).

La riduzione del debito rispetto al Pil dovrebbe arrestarsi nel 2024, per la forte riduzione dello snow ball e l’equivalente aumento del disavanzo primario sommato al raccordo disavanzo/debito.

Esposizione in strumenti finanziari derivati nell’Unione Monetaria Europea – Anni 2011-2023 (milioni di euro)

L’esposizione in strumenti finanziari derivati nell’Euroarea riguarda quasi esclusivamente l’Italia, che nel periodo 2011-2023 ha corrisposto pagamenti per 35,8 miliardi e altre passività per 15,3 miliardi, per un totale di 51,1 miliardi di euro. L’esborso si è congelato nell’ultimo biennio, per l’aumento dei tassi di interesse che hanno reso meno onerosi gli swap. L’Italia non ne ha tratto alcun beneficio perchè parallelamente è aumentata la spesa per interessi. In misura minore sono interessati la Germania (16 miliardi di euro), l’Austria (4,9 miliardi), la Grecia (3,6 miliardi) e la Finlandia (3,2 miliardi). Da notare che alcuni Stati dell’Unione monetaria hanno ricavato un rendimento dalla gestione dei derivati, in particolare i Paesi Bassi (27 miliardi di euro).

Confronto previsioni e consuntivo

Differenza tra stima iniziale e dato finale del Pil nominale (*) nei principali Paesi dell’Euroarea – Anni 2008-2023 (valori percentuali)

(*) Negli anni in cui la stima iniziale era riferita al Sec 1995 e quella finale al Sec2010 è stato applicato il coefficiente di rivalutazione ricavabile dal confronto tra le due serie. Per il 2014 è stato utilizzato il coefficiente di rivalutazione del 2013.

La previsione iniziale per il 2023 (notifica EDP di aprile 2023, integrata dalle previsioni di primavera della Commissione europea) è stata rivista in miglioramento di 1%, con tutti i Paesi che erano stati più prudenti nel valutare l’aumento, viste le incertezze su inflazione e crisi ucraina.

Nel periodo 2008-2023 si è avuta mediamente una revisione al rialzo delle stime del Pil nominale di 0,7%, con performance peggiori per Grecia (-3%) e Spagna (-1,1%). Solo per Irlanda (+5,5%) e Belgio (+1,8%) i risultati a consuntivo sono stati nettamente migliori.

Per l’Italia, fino al 2014 le previsoni erano soprastimate rispetto al consuntivo, ma dal 2015 in poi la tendenza si è invertita, preferendo una maggiore cautela iniziale.

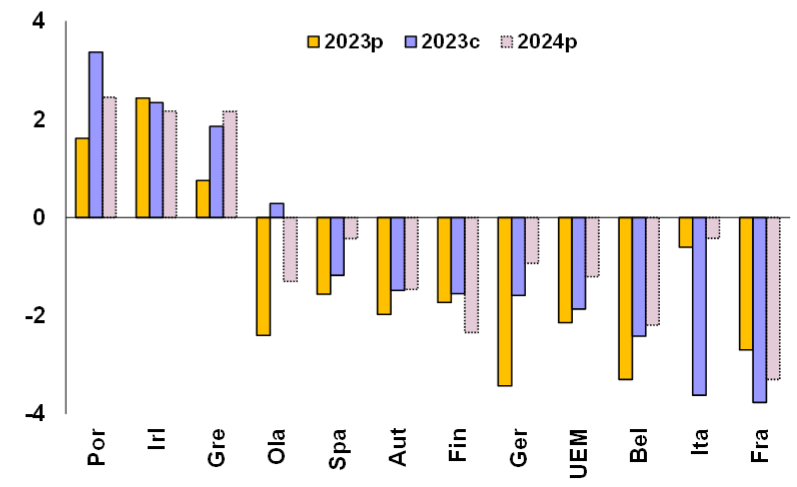

Saldo primario in rapporto al Pil nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

Nel 2023, il saldo primario nell’Uem è stato negativo (-1,9%) ma meno della previsione iniziale (-2,1%); i maggiori disavanzi si sono avuti in Francia (-3,8%) e Italia (-3,6%), con pochi Paesi in avanzo. Le previsioni per il 2024 indicano un miglioramento (-1,2%), imputabile principalmente all’Italia (da -3,6% a -0,4% per il venire meno della contabilizzazione dei crediti fiscali per il Superbonus) e alla Germania.

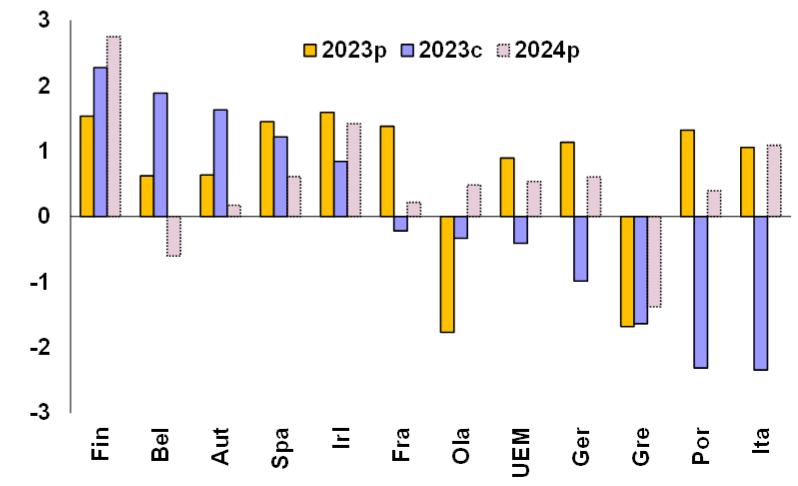

Indebitamento in rapporto al Pil nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

Raccordo disavanzo-debito in rapporto al Pil nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

Per l’eurozona nel suo complesso il raccordo disavanzo-debito è stato negativo nel 2023 (-0,4% del Pil), mentre nel 2024 dovrebbe cambiare segno ed essere più consistente (+0,5%, circa 80 miliardi). Le differenze tra i Paesi sono notevoli: mentre Italia, Grecia, Portogallo e Germania hanno ridotto nel 2023 la loro posizione debitoria per i flussi finanziari, non ricompresi nel calcolo dell’indebitamento, altri Paesi hanno sperimentato l’effetto opposto.

Per l’Italia ha inciso in misura rilevante il disallineamento tra competenza (deficit) e cassa (debito), sempre in conseguenza della riclassificazione dei crediti fiscali.

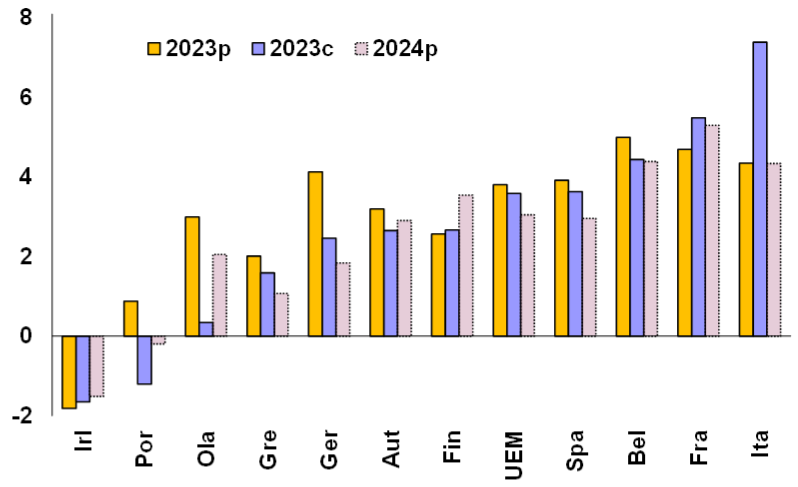

Debito pubblico in rapporto al Pil nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

Il debito pubblico dell’eurozona, al lordo dei finanziamenti tra Paesi (partecipazione ai fondi salva-Stati), nel 2023 è sceso al 90%, beneficiando dell’effetto temporaneo dell’inflazione, 2,4 punti in meno rispetto alla previsione iniziale. L’Italia (137,3%) ha il secondo maggior debito dopo la Grecia (161,9%). Nel 2024 il rapporto debito/Pil dovrebbe stabilizzarsi, con situazioni difformi da Paese a Paese.

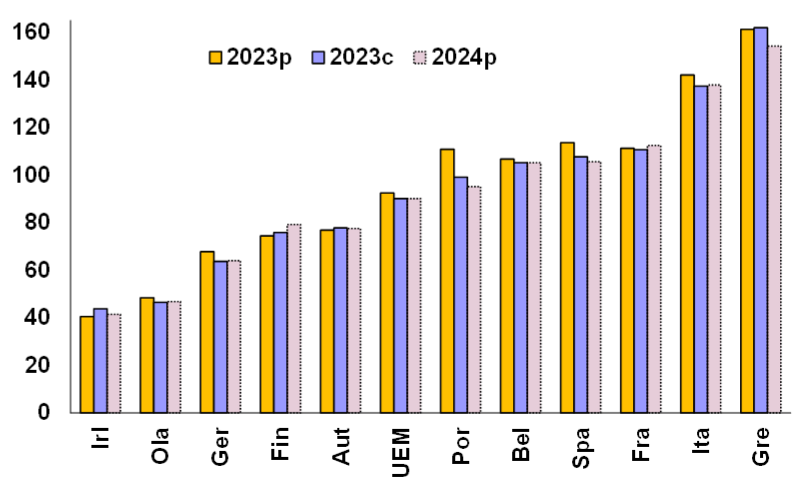

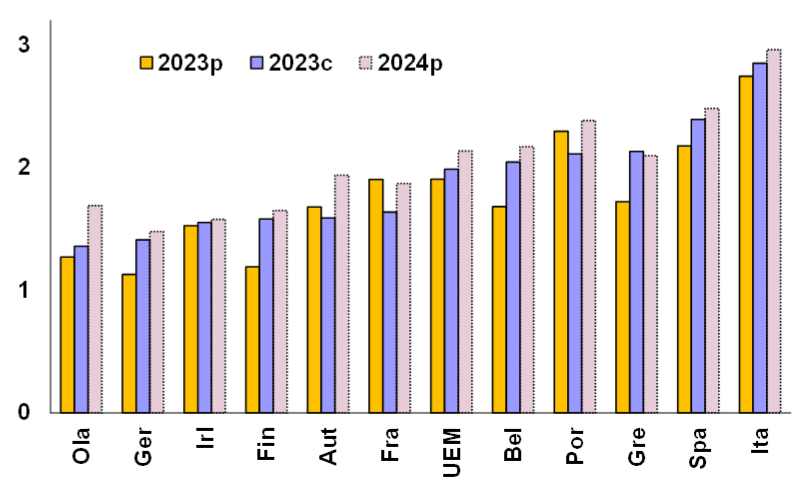

Tasso di interesse implicito(*) nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

(*) Rapporto tra spesa per interessi e stock di debito pubblico dell’anno precedente.

Il tasso medio di interesse sul debito pubblico nel 2023 è risalito al 2% nell’eurozona, in conseguenza dell’aumento dei tassi di riferimento Bce e dovrebbe crescere a 2,1% anche nel 2024. Tutti i Paesi hanno beneficiato in questi anni della riduzione dei tassi di interesse (era il 4,7% nel 2008), ma l’Italia (2,9% nel 2023 e 3% nel 2024) mostra il valore più alto in assoluto, dovuto alle emissioni di titoli di Stato poliennali effettuate in passato a tassi di interesse molto elevati rispetto ai livelli attuali. Ciò comporta un aggravio di spesa annuale per interessi, maggiore di quello sopportato da altri Paesi.

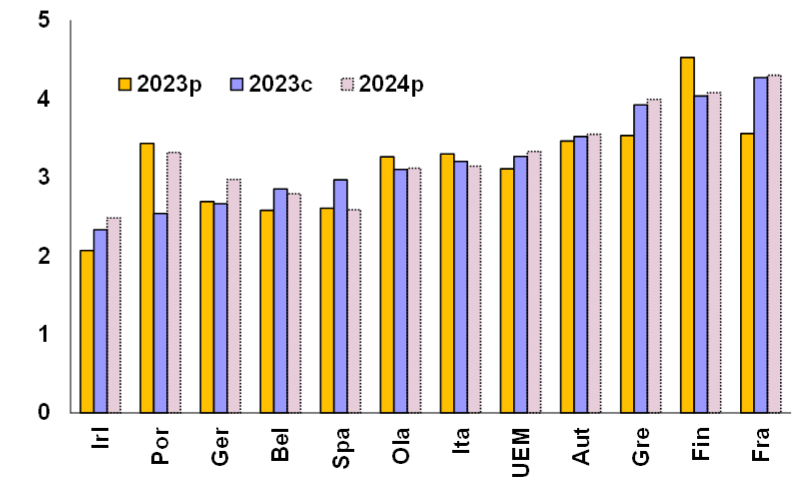

Investimenti in rapporto al Pil nei principali Paesi dell’Eurozona – 2023 (previsione e consuntivo) e 2024 (previsione) – (valori percentuali)

Nel 2023, è aumentata al 3,3% del Pil la spesa per investimenti pubblici nell’eurozona, con un analogo valore previsto per il 2024, avvicinandosi al 3,4% del 2010. L’Italia (3,2%), anche se in buona compagnia, è di poco sotto la media. In esaurimento l’effetto del Piano nazionale di ripresa e resilienza, che si avvale del finanziamento straordinario del Recovery Fund (sovvenzioni e prestiti), con una riduzione al 3,1% nel 2024. Ben maggiore la spinta degli investimenti pubblici in Francia, stabilmente sopra il 4%.

@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

Confronti internazionali 2022-2023

Confronti internazionali 2021-2022

Confronti internazionali 2020-2021

Confronti internazionali 2019-2020

Confronti internazionali 2018-2019

Confronti internazionali 2017-2018

Confronti internazionali 2016-2017

Confronti internazionali 2015-2016

Confronti internazionali 2014-2015

Articoli collegati: Paesi europei in disaccordo anche sulle ipotesi di base per le previsioni