di Monica Montella e Franco Mostacci

![]()

Molto si è detto sul miglioramento dei conti pubblici per effetto della rivalutazione del PIL (investimenti in ricerca e sviluppo, economia illegale ecc.) poco si è parlato, però della contestuale riduzione della spesa per interessi, dovuta in gran parte all’esclusione dei contratti di swap e di forward rate agreement (FRA), e del suo impatto sul calcolo dell’indebitamento netto.

Secondo il Sec 2010 “i flussi monetari derivanti da operazioni di swap di qualunque tipo non sono considerati interessi da registrare come redditi da capitale, bensì sono registrati nel conto finanziario come operazioni inerenti a strumenti finanziari derivati”. Lo stesso discorso vale per i Forward Rate Agreement.

Anche la precedente versione dei conti nazionali (SEC1995), prevedeva lo stesso trattamento per i contratti swap. Però, con il Regolamento CE 2558/2001 era stata aggiunta una specifica Definizione del disavanzo pubblico ai fini della procedura per i disavanzi eccessivi (PDE) che prevedeva l’inclusione dei flussi di pagamento di interessi risultanti da contratti di swap e di forward rate agreement.

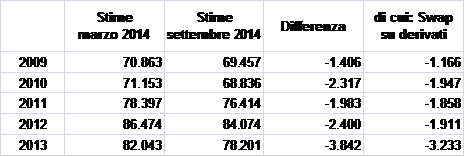

Con il SEC2010 la versione degli interessi inclusiva dei contratti swap è venuta meno: l’entità degli interessi passivi si è ridotta di quasi 4 miliardi di euro solo nel 2013 (tavola 1), con un impatto di 0,2% sulla riduzione dell’indebitamento netto.

Tavola 1 – Conto economico consolidato delle amministrazioni pubbliche: Interessi passivi – 2009-2013 (milioni di euro)

Fonte: elaborazioni su dati Istat

Fonte: elaborazioni su dati Istat

I conti pubblici italiani beneficiano ampiamente del nuovo regolamento, visto che nel corso degli anni si è fatto un largo uso di strumenti derivati sui titoli di stato.

Lo Stato italiano ha un portafoglio di 160 miliardi di derivati, circa il 10% dei titoli pubblici [1], senza contare i derivati posseduti dagli enti locali. Secondo i banchieri e le fonti governative, come scrive il Financial Times[2], solo una manciata di funzionari italiani, del passato e presenti, sono a conoscenza del quadro completo dei derivati. Rilasciando la propria relazione sui conti dello Stato nel febbraio per il 2012, Salvatore Nottola, procuratore generale della Corte dei Conti, ha osservato che “il danno fatto al reddito dello Stato costituito dagli esiti negativi dei contratti derivati è particolarmente critico e delicato“.

Ciò che emerge dai dati (figura 1) è che questo strumento finanziario seppure abbia dato inizialmente dei guadagni cospicui (nei primi 8 anni) poi a partire dal 2006 le perdite sono state abbastanza consistenti (11,5 miliardi di euro). La curva cumulata degli swap evidenzia al 2013 una perdita di quasi 4 miliardi di euro.

Figura 1 – Operazioni di swap sui derivati (1998-2013) – (milioni di euro)

Fonte: elaborazioni su dati Istat

Fonte: elaborazioni su dati Istat

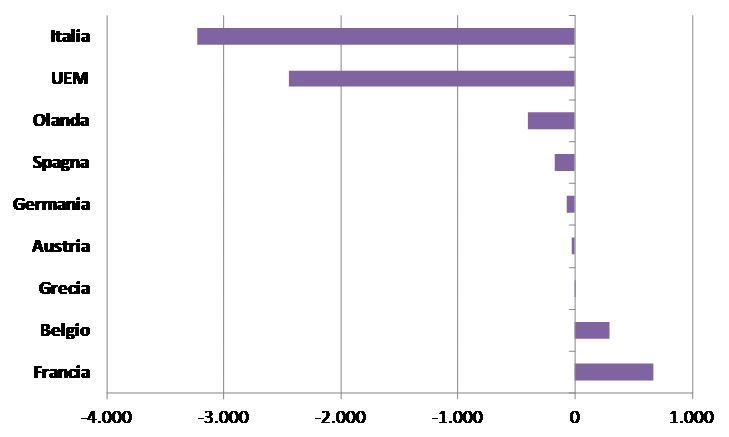

In ambito europeo è chiaramente visibile l’entità dell’esposizione in contratti swap dell’Italia rispetto agli altri paesi (figura 2). L’ammontare è addirittura superiore a quello dell’intera unione monetaria, e alcuni paesi, tra cui la Francia, ancora oggi guadagnano sui contratti di derivati.

Figura 2 – Operazioni di swap sui derivati nella UEM e nei principali Paesi – Anno 2013 (milioni di euro)

Fonte: elaborazioni su dati Eurostat

Fonte: elaborazioni su dati Eurostat

A seguito della revisione dell’Istat, l’indebitamento netto italiano nel 2013 si è ridotto dal 3% al 2,8%. Con la Nota di aggiornamento al DEF il valore dell’indebitamento previsto per il 2014 è passato dal 2,6% al 3%.

L’ammontare dei contratti swap per il 2014 non è noto e probabilmente d’ora in poi non sarà più possibile conoscerne l’importo, come previsto dal regolamento UE n°220/2014 che aggiorna la procedura per i deficit eccessivi.

Di sicuro però la non inclusione dei contratti di swap sta contribuendo in maniera determinante al rispetto del patto di stabilità e crescita, salvando l’ITALIA.

Note

[1] Camera dei Deputati – interpellanza urgente n. 2-01385 Borghesi (IDV), risposta Rossi Doria (Governo) .

[2] L’articolo del Financial Times.