di Franco Mostacci

Nella giornata di oggi la Commissione europea ha diffuso le previsioni economiche per il 2014 e il 2015 ed è possibile fornire un quadro aggiornato sugli obiettivi di finanza pubblica per l’indebitamento strutturale e la riduzione del debito.Come è noto, l’Italia è impegnata nel perseguimento dell’obiettivo di medio termine (OMT), che consiste nel raggiungimento del pareggio di bilancio strutturale (al netto della componente ciclica e delle misure una tantum) nel 2015 a un ritmo annuale di riduzione non inferiore allo 0,5%.

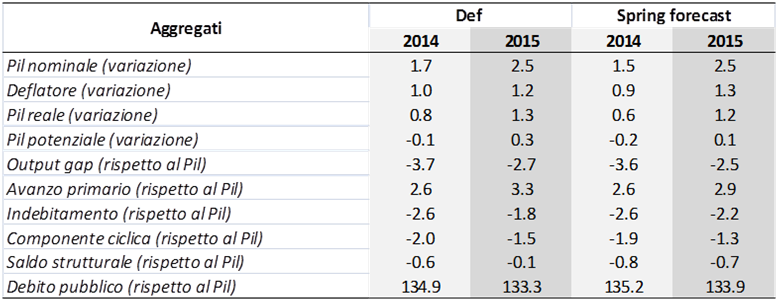

Considerando che l’indebitamento strutturale nel 2013 è stato di -0,8% (-0.9% secondo la Commissione), l’OMT si considera raggiunto se nel 2014 scende a -0,3%/-0,4% per poi azzerarsi nel 2015[1].

Secondo le stime del Governo (tavola 1), nel 2014 l’indebitamento strutturale si fermerà a -0,6%, ma secondo la Commissione sarà, invece, di -0,8%. In entrambi i casi un livello insufficiente rispetto al target da conseguire.

Per questo motivo, il Governo ha chiesto e ottenuto dal Parlamento una deroga al raggiungimento del MTO per il 2014[2]. Ai primi di giugno è atteso anche il parere della Commissione, su cui avrà un suo peso anche la discordanza delle stime.

Tavola 1 – Confronto previsioni Commissione europea e Ministero dell’economia – 2014-2015 (valori %)

Fonte: Ministero Economia DEF 2014 e Commissione europea Spring forecast 2014

Le differenze in termini strutturali appaiono ancora più marcate nel 2015. Secondo il Governo il pareggio di bilancio sarebbe sfiorato solo per un punto decimale di Pil (circa 1,6 miliardi di euro), mentre per la Commissione mancherebbe all’appello lo 0,7% (la correzione sarebbe di circa 11,4 miliardi a parità di output gap).

A incidere sono la diversa valutazione sia dell’indebitamento netto (-1,8% per il Mef, -2,2% per la Commissione) sia della componente ciclica (rispettivamente -1,5% e -1,3%).

L’ottimismo del Governo nelle previsioni di crescita è legato soprattutto agli effetti delle riforme strutturali in corso di realizzazione. Secondo diversi osservatori economici, esse dovrebbero, però, avere un impatto assai limitato nel breve-medio termine.

Per rispettare nel 2015 la regola della riduzione del debito pubblico sarà, invece, necessario ridurre il rapporto debito/Pil non oltre il 125,6% nel 2017, con uno stock di debito pubblico di 2.173 miliardi di euro (circa 100 miliardi in più del livello toccato a dicembre 2013)[3]. Le previsioni contenute del Def, che includono anche i proventi delle privatizzazioni (0,7% l’anno per il 2014-2017) e la restituzione del prestito di 4 miliardi di euro concesso a MPS – se rispettate – vedrebbero un debito pubblico al 125,1% del Pil nel 2017, sufficiente per assolvere l’impegno.

Nonostante le continue rassicurazioni del ministro dell’economia Padoan, le previsioni contenute nel Def appaiono ottimistiche ai più, mentre la Commissione europea attende di vedere concretizzarsi i risultati.

Sperando che non si debba ricorrere all’ultimo momento – ancora una volta – a una manovra correttiva sui conti pubblici.

Sullo stesso argomento sono stati di recente pubblicati in questo blog gli articoli:

Secondo il Governo i conti pubblici sono sotto controllo. Basta per far stare meglio gli italiani?

La regola del debito e il disavanzo strutturale tra falsi miti e realtà

______________________________________________

[1] Sulle modalità di calcolo del Pil potenziale, dal quale dipende il livello di indebitamento strutturale le polemiche non mancano. Come mostrato in un recente articolo di Fantacone et al. ipotizzando un tasso di disoccupazione di equilibrio inferiore a quello usato dalla Commissione europea, l’indebitamento strutturale poteva addirittura essere positivo già nel 2013, raggiungendo con largo anticipo l’agognato pareggio di bilancio strutturale. In pratica il Fiscal Compact e la riforma costituzionale ad esso collegata ci obbligano a inseguire una grandezza inesistente, il Pil potenziale, an obscure calculation come non ha esitato a definirlo il Wall Street Journal. Nello stesso Def si ammette che “la metodologia concordata a livello europeo per la stima del potenziale e dei suoi derivati dipende sensibilmente dalla discrezionalità delle scelte sui parametri sottostanti i modelli, primo fra tutti quello del Nairu”.

[2] Ai sensi dell’articolo 6 comma 3 della legge “rinforzata” 243/2012.

[3] Nell’ipotesi che il Pil nominale del 2017 sia pari a 1.731 miliardi di euro, la regola della riduzione del debito risulterebbe rispettata nell’opzione forward looking. Tali valutazioni dovranno essere necessariamente riviste dopo la revisione straordinaria del Pil che l’Istat effettuerà a settembre 2014 e per la quale Eurostat prevede un aumento della serie storica compreso tra l’1% e il 2% .