di Franco Mostacci

Con la pubblicazione del Documento di Economia e Finanza 2014 e la richiesta avanzata dal Governo e approvata dal Parlamento di deviare dal percorso di risanamento fiscale, è possibile tracciare un quadro aggiornato delle prospettive dei conti pubblici italiani.Dopo aver ricondotto nel 2012 il deficit entro la soglia massima del 3% del Pil, con la conseguente uscita dalla procedura per deficit eccessivi, l’Italia è impegnata nel perseguimento dell’obiettivo di medio termine, che consiste nel raggiungimento del pareggio di bilancio strutturale (al netto della componente ciclica e delle misure una tantum) a un ritmo annuale di riduzione non inferiore allo 0,5%.

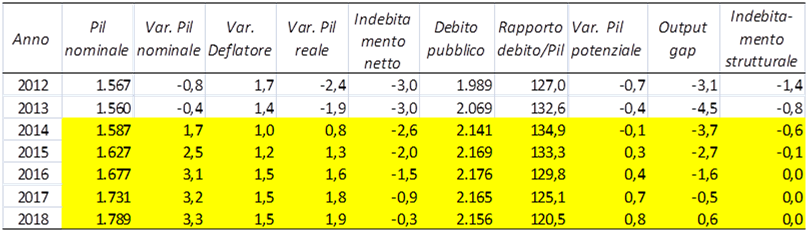

Nel 2013 l’indebitamento netto è risultato ancora inchiodato al 3%, mentre quello strutturale si è ridotto allo 0,8%. Il ciclo economico è ulteriormente peggiorato considerando che l’output gap, che misura la differenza tra il Pil e il suo valore potenziale, è passato da -3,1% del 2012 a -4,5% del 2013.

Come, però,mostrato in un recente articolo di Fantacone et al. ipotizzando un tasso di disoccupazione di equilibrio inferiore a quello usato dalla Commissione europea, l’indebitamento strutturale del 2013 poteva addirittura essere positivo, raggiungendo con largo anticipo l’agognato pareggio di bilancio strutturale.

In pratica il Fiscal Compact e la riforma costituzionale ad esso collegata ci obbligano a inseguire una grandezza inesistente, il Pil potenziale, an obscure calculation come non ha esitato a definirlo il Wall Street Journal. Nello stesso Def si ammette che “la metodologia concordata a livello europeo per la stima del potenziale e dei suoi derivati dipende sensibilmente dalla discrezionalità delle scelte sui parametri sottostanti i modelli, primo fra tutti quello del Nairu”. Ma così è, anche se non vi pare.

Secondo i dati di previsione (tavola 1), il processo di riduzione dell’indebitamento strutturale subirebbe un rallentamento nel corso del 2014 – da cui la richiesta di deroga avanzata dal Governo e sulla quale si attende a breve il pronunciamento della Commissione europea – per mettere in atto misure di rafforzamento della ripresa economica .

Tavola 1 – Rapporti fondamentali di finanza pubblica – 2012-2018 (miliardi di euro e valori percentuali)

Fonte: elaborazioni Programma di stabilità (Def 2014 – quadro programmatico)

Con i numeri prodotti nel Programma di stabilità, il Governo non solo ritiene di poter raggiungere un sostanziale pareggio di bilancio strutturale nel 2015, ma anche soddisfare la regola di riduzione del debito. Secondo l’opzione del looking forward, infatti, nel 2017 il rapporto debito/Pil scenderà a 125,1% ben mezzo punto in meno di quanto richiesto.

Il problema, però, è tutto nella credibilità delle previsioni che, a giudicare da quanto accaduto negli anni precedenti, potrebbero essere fin troppo ottimistiche.

Con oltre 80 miliardi di euro l’anno di interessi da pagare, l’evoluzione dello stock di debito pubblico (destinato ad aumentare di altri 72 miliardi di euro nel 2014 anche per il pagamento dei debiti pregressi della pubblica amministrazione) dipende non solo dall’andamento favorevole dello spread e dei tassi di interesse sulle nuove emissioni di titoli di Stato, ma da una serie di altri fattori come la realizzazione di privatizzazioni per oltre 11 miliardi di euro l’anno e la restituzione del prestito di 4 miliardi di euro concesso nel 2012 a Mps.

Il percorso di rientro è molto stretto e passa da un avanzo primario che nel 2018 dovrebbe arrivare a toccare il 5% del Pil, con tagli ai redditi reali dei lavoratori dipendenti e alle spese per investimenti, e una pressione fiscale solo marginalmente in flessione.

A questo si deve aggiungere che, in uno scenario di inflazione molto basso e al di sotto del target del 2% della Bce, la crescita (reale) del Pil deve aumentare progressivamente fino a raggiungere l’1,9% nel 2018 e l’output gap tornare in positivo grazie a una ripresa dell’occupazione, del capitale e della produttività.

In definitiva, nonostante l’austerità fiscale, le difficoltà di accesso al credito per le imprese, la domanda interna sempre più depressa e un valore dell’euro che non favorisce di certo le esportazioni, secondo il Governo saremo a breve in piena ripresa economica.

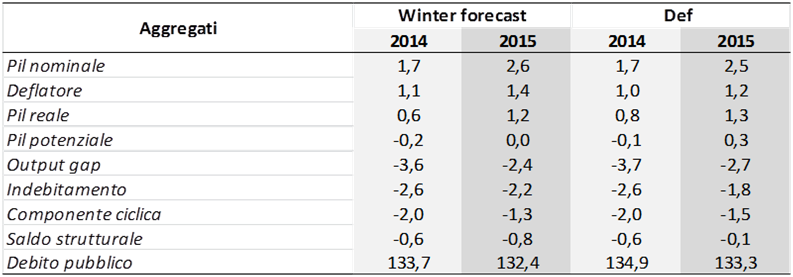

Più prudenziali appaiono le previsioni della Commissione europea (tavola 2), anche se, come visto in un precedente articolo, erano comunque sufficienti per soddisfare la regola della riduzione del debito.

Tavola 2 – Confronto previsioni Commissione europea e Ministero dell’economia – 2014-2015 (valori %)

Fonte: Commissione europea Winter Forecast 2014 e Ministero Economia DEF 2014

Nelle stime della Commissione, la crescita del Pil è più contenuta sia nel 2014 che nel 2015 rispetto ai dati previsti dal Governo italiano, ma in compenso si ipotizza una maggiore inflazione, per cui il Pil a prezzi correnti è più o meno coincidente.

La differenza maggiore sta proprio nel saldo strutturale che nel 2015 sarà del -0,8% secondo la Commissione europea e solo del -0,1% per il Governo. A incidere non sono solo le differenze nell’indebitamento netto, ma anche le diverse valutazioni sulla componente ciclica.

In attesa di conoscere i primi dati trimestrali sull’anno in corso non resta che prepararsi a un altro anno in cui si susseguiranno balletti di cifre e interpretazioni più o meno favorevoli sull’impatto delle riforme strutturali che il Governo sta avviando.

A rincorrere solo i criteri ragionieristici previsti dalla normativa nazionale e dai regolamenti europei si rischia, però, di trascurare le politiche sociali che impattano sulla vita delle persone molto più della crescita del Pil o del pareggio di bilancio.