di Monica Montella e Franco Mostacci 07.09.2010

pubblicato su LaVoce.info

Dal 2011 scatta la possibilità di scegliere una cedolare secca del 20 per cento sugli affitti in sostituzione di quanto pagato finora per Irpef, addizionale regionale e comunale, imposta di registro. Con quali effetti? Le stime indicano che l’intervento porterà a una diminuzione del gettito fiscale dello 0,74 per cento. Che dovrà essere compensato da una massiccia, e ardua da realizzare, emersione dal “nero”: si dovranno trovare tre evasori ogni quattro contribuenti. Aumentano poi le disuguaglianze perché la cedolare avvantaggia di più le famiglie con reddito più elevato.Con l’approvazione in via provvisoria del quarto decreto attuativo sul federalismo fiscale (link all’articolo di Zanardi e altri), il governo prevede l’introduzione di una cedolare secca del 20 per cento sugli affitti, facoltativa per il contribuente che può optare tra questo tipo di tassazione o continuare con il sistema attuale, cioè l’inserimento dei redditi da locazione nella dichiarazione dei redditi Irpef.

Quali le conseguenze del provvedimento sul gettito fiscale complessivo e sulla distribuzione dei redditi delle famiglie?

IL GETTITO DA CEDOLARE

La cedolare secca sui canoni di locazione, che entrerebbe in vigore dal 1° gennaio 2011, va a sostituire l’attuale assoggettamento all’aliquota marginale Irpef. Per il contribuente, la diminuzione del reddito imponibile che si viene a creare ha un impatto anche sulle detrazioni per tipologia di reddito e carichi di famiglia (decrescenti al crescere del reddito), così come sulle addizionali regionali e comunali. Il nuovo regime prevede anche l’eliminazione dell’imposta di registro, pari al 2 per cento del canone annuo di locazione[1].

Non c’è dubbio che la cedolare secca sia conveniente per la quasi totalità dei contribuenti, ma implica che a partire dal prossimo anno, a parità di abitazioni dichiarate al fisco, si avrà una diminuzione del gettito fiscale complessivo. Per valutare a quanto ammonta il minore gettito fiscale, sono stati elaborati i dati sui percettori di reddito dell’indagine campionaria condotta dalla Banca d’Italia[2].

Per un contribuente che non ha canoni di locazione il passaggio alla cedolare secca non modifica l’ammontare delle imposte da versare, mentre chi riceve un reddito da locazione, può ottenere un risparmio, proporzionale alla sua aliquota marginale (si veda nota metodologica). Più alta è l’aliquota marginale maggiore sarà il risparmio per il contribuente.

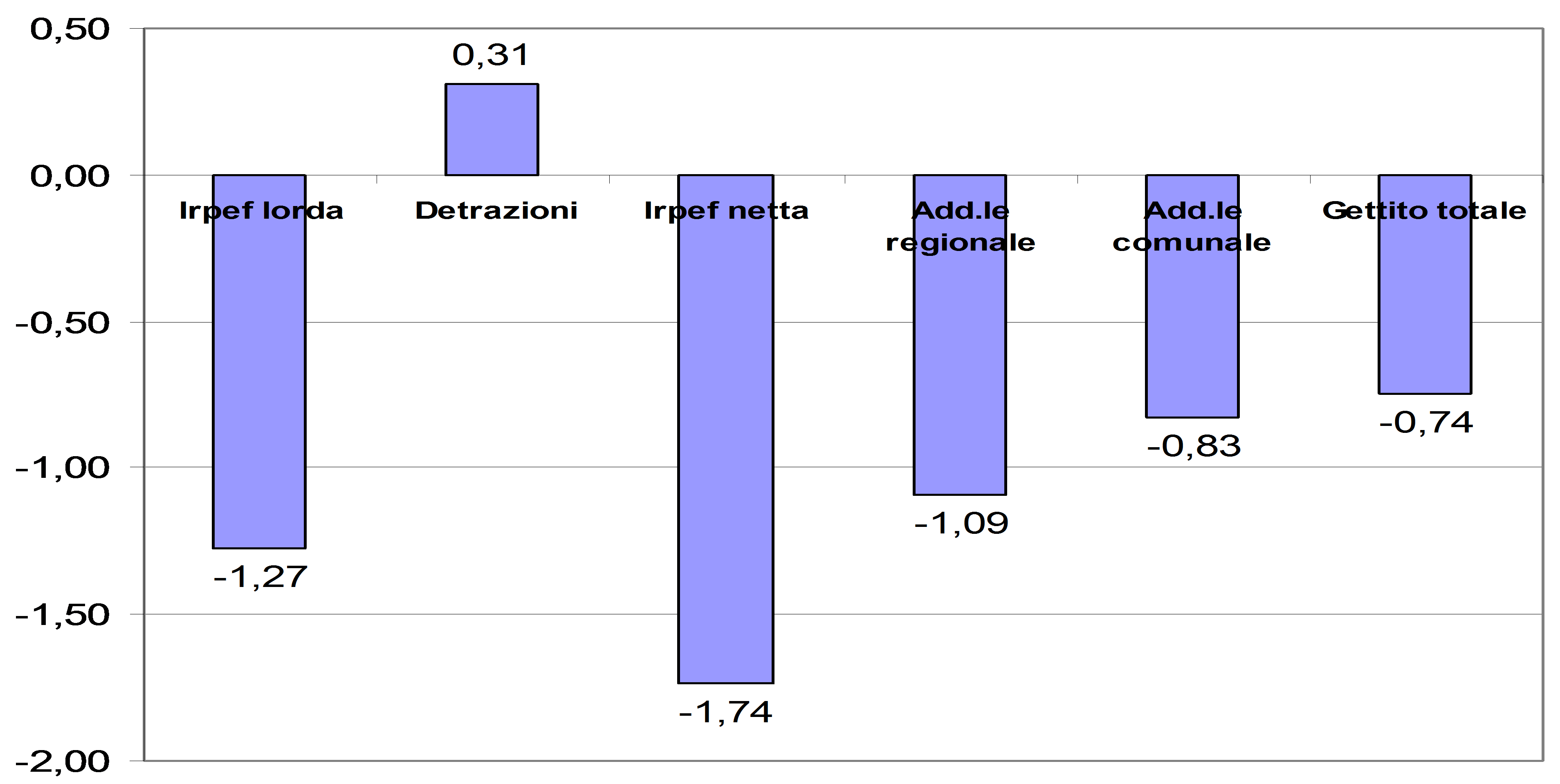

Con il passaggio alla cedolare secca (figura 1) l’Irpef lorda diminuirebbe dell’1,27 per cento, mentre le detrazioni per i lavoratori dipendenti e pensionati aumenterebbero dello 0,31 per cento. L’Irpef netta sarebbe inferiore dell’1,74 per cento e a causa del reddito imponibile più basso scenderebbero anche le entrate per le addizionali regionali (-1,09 per cento) e comunali (-0,83 per cento). L’introito del 20 per cento sulle locazioni assicurato dalla cedolare secca non basterebbe a compensare le flessioni negative delle altre voci e si avrebbe una diminuzione complessiva del gettito di imposta dello 0,74 per cento[3],

Figura 1 – Variazioni percentuali delle imposte a seguito dell’introduzione della cedolare secca

Fonte: elaborazioni su dati Banca d’Italia

Per compensare il minor gettito complessivo causato dall’introduzione della cedolare secca, il governo auspica una emersione delle situazioni di evasione fiscale dei canoni di locazione, favorita dalla maggiore convenienza del regime fiscale.

Se si considera il canone di locazione medio mensile che emerge dalla rilevazione della Banca d’Italia, pari a circa 740 euro, il riequilibrio del gettito si può ottenere solo se si recuperano canoni di locazione finora non dichiarati in ammontare pari al 78 per cento di quelli già noti al fisco. L’obiettivo da raggiungere, per non appesantire ulteriormente il debito pubblico, è pertanto quello di scovare tre evasori per ogni quattro contribuenti. Un’impresa ardua, senza contare che i controlli saranno più complicati e costosi vista la possibilità di scegliere tra due imposte di cui una statale e l’altra comunale.

PIÙ VANTAGGI PER I REDDITI ALTI

Un altro aspetto da considerare è l’effetto redistributivo della cedolare secca sui redditi delle famiglie. Quali sono le famiglie che beneficiano del minor gettito totale (-0,74%)?

In termini di reddito disponibile nominale, l’incremento medio è pari allo 0,4 per cento mentre la mediana resta invariata. Il reddito disponibile delle famiglie che si trovano al di sotto della mediana aumenta di appena lo 0,1 per cento, mentre per quelle al di sopra della mediana l’incremento è dello 0,5 per cento e per l’ultimo decile arriva all’1 per cento.

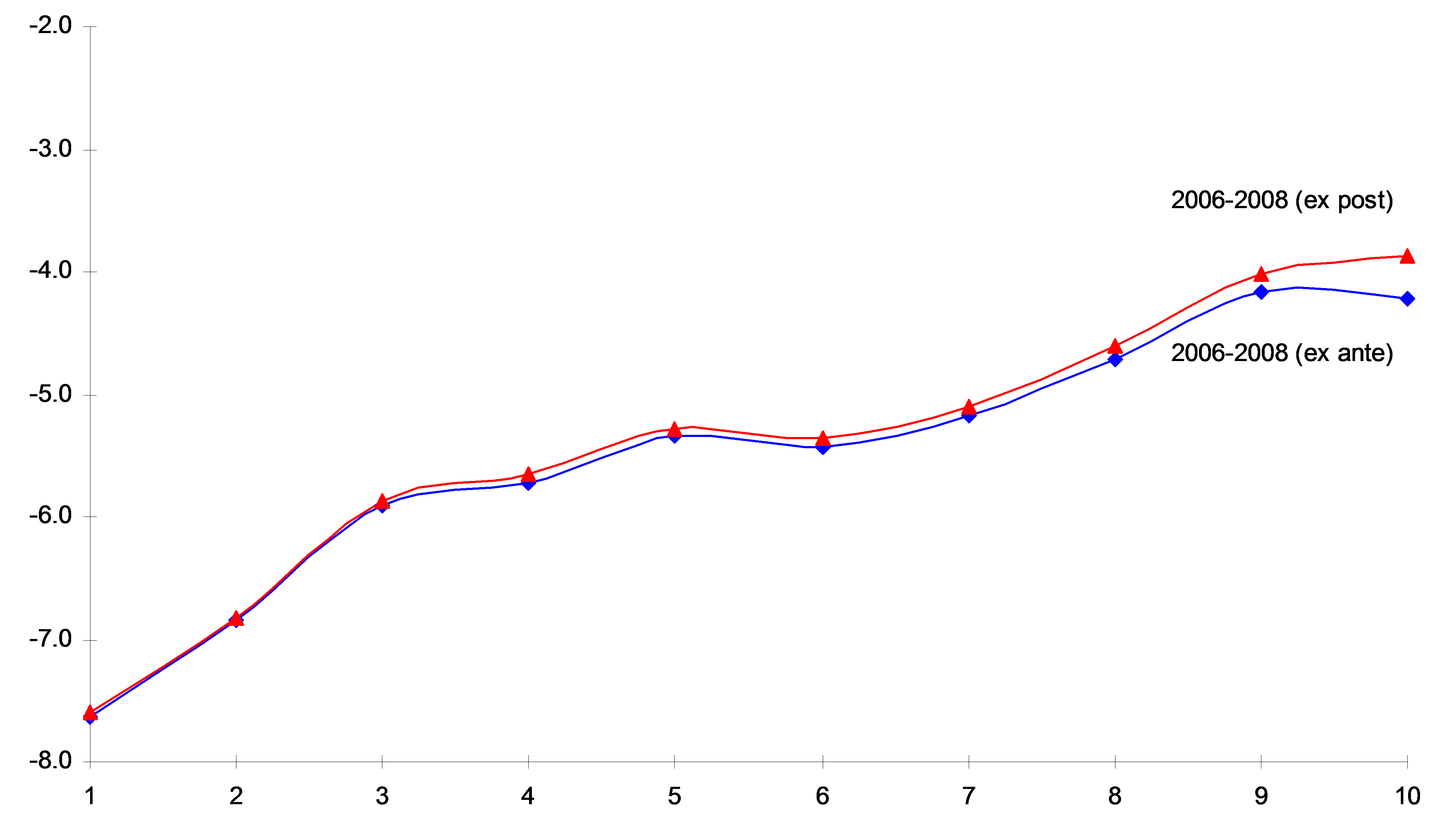

Nella figura 2 è evidenziato l’impatto della cedolare secca in termini di variazione del reddito disponibile reale cumulato per decili. Èevidente che a partire dall’ottavo decile c’è un beneficio crescente che diventa massimo nel decimo decile.

I risultati confermano quanto già era emerso nelle prime analisi diffuse dalle varie testate giornalistiche e cioè che le famiglie i cui redditi sono concentrati nell’ultimo decile della distribuzione sono i maggiori beneficiari della cedolare secca.

Una riforma sui redditi da locazione è senz’altro necessaria in quanto l’attuale tassazione è troppo onerosa per i contribuenti onesti. La cedolare secca, così come è stata concepita, non garantisce un beneficio per tutti, ma solo per i redditi più elevati. Pertanto, devono essere studiate adeguate misure correttive che la rendano più equa.

Figura 2 – Impatto della cedolare secca. Variazione del reddito reale cumulato disponibile per decil

Fonte: elaborazioni su dati Banca d’Italia

NOTA METODOLOGICA

Il metodo adottato è stato quello di riprodurre l’ammontare del gettito che deriva dall’applicazione della tassazione vigente e di confrontarlo con quello che si avrebbe con il passaggio alla cedolare secca sugli affitti [4] .

Nella situazione ex ante, per ciascun percettore si risale al reddito lordo a partire dal reddito netto disponibile soggetto a tassazione Irpef (lavoro dipendente, pensioni, lavoro autonomo, altri redditi) [5]. Successivamente, dopo aver aggiunto l’85 per cento del canone di locazione, si ottiene il reddito lordo imponibile sul quale viene calcolata l’Irpef lorda, le detrazioni, l’Irpef netta, l’addizionale regionale, l’addizionale comunale [6]. Infine, si calcola il gettito fiscale come somma delle singole imposte che gravano sui percettori maggiorate dell’imposta di registro.

Nella situazione ex post per ciascun percettore sono state ricalcolate l’Irpef netta e le addizionali regionali e comunali al netto del canone di locazione. Il gettito di imposta ottenuto è stato maggiorato del 20 per cento dell’affitto annuale.

[1] L’aliquota Irpef è il 23 per cento fino a 15mila euro, il 27 per cento fino a 28mila euro, il 38 per cento fino a 55mila euro, il 41 per cento fino a 75mila euro e il 43 per cento per la parte che eccede i 75mila euro. Il reddito imponibile è pari all’85 per cento del canone di locazione. Infine, l’imposta di registro è corrisposta in parti uguali dal locatore e dal conduttore.

[2] I bilanci delle famiglie italiane nel 2008 – Banca d’Italia – Supplemento al Bollettino Statistico – Anno XX – Numero 8 – 10 febbraio 2010. L’indagine è condotta ogni due anni su un campione di circa 8mila famiglie in oltre 300 comuni.

[3] Tale percentuale potrebbe essere anche più alta perché non sono stati considerati i redditi da fabbricati (in assenza di dati). Se questi fossero inseriti nel calcolo, l’aliquota marginale del contribuente potrebbe essere più alta e quindi il beneficio in termini di reddito disponibile risulterebbe maggiore. Inoltre è da sottolineare che non è stata considerata l’imposta di bollo anch’essa destinata a scomparire.

[4] Data la natura del confronto, l’utilizzo di redditi riferiti all’anno 2008 non incide sui risultati prodotti. Il reddito da locazione dell’indagine BI è stato considerato come canone libero per l’affitto di una abitazione.

[5] Gli oneri deducibili non sono stati considerati, in quanto i dati non erano disponibili.

[6] Per le detrazioni, sono state introdotte alcune semplificazioni rispetto alla complessa normativa fiscale. In ogni caso la parzialità della ricostruzione non incide sulla bontà dei risultati prodotti. Per le addizionali regionali sono state applicate le aliquote vigenti al 2010. Mentre in assenza di informazioni sul comune di residenza del percettore, è stata attribuita l’addizionale comunale 2010 del capoluogo di Regione, con le eccezioni di Bolzano per il Trentino Alto Adige, Verona per il Veneto e Reggio Calabria per la Calabria.