di Franco Mostacci

(documento.pdf)

Come ogni anno, la Commissione europea ha pubblicato la tavola statistica che riassume i valori di alcuni indicatori chiave, per ciascuno dei 28 paesi dell’Unione europea (scoreboard).

Tali numeri sono presi a riferimento per la Relazione sul meccanismo di allerta – punto di partenza dell’attività di sorveglianza per il coordinamento delle politiche economiche[1] – in cui si individuano i Paesi che saranno sottoposti ad analisi più particolareggiate e complete (in depth review) per poi formulare raccomandazioni specifiche per gli Stati in cui si riscontrano squilibri macroeconomici eccessivi[2].

Un meccanismo un po’ farraginoso che, finora, non ha prodotto molti risultati concreti[3], ma che comunque consente di tenere sotto osservazione l’evoluzione di alcuni aspetti macroeconomici e individuare alcune criticità.

L’obiettivo dello scoreboard è quello di evidenziare ogni tendenza che possa determinare sviluppi che hanno – o potrebbero avere – effetti negativi sul corretto funzionamento dell’economia di uno Stato membro, dell’Unione economica e monetaria o dell’intera Unione. Se lo squilibrio diventa eccessivo può mettere a repentaglio il corretto funzionamento dell’Unione economica o monetaria. Il meccanismo di allerta per l’individuazione e il monitoraggio degli squilibri comprende un numero ristretto di indicatori macroeconomici e macrofinanziari (14 indicatori principali e 25 ausiliari).

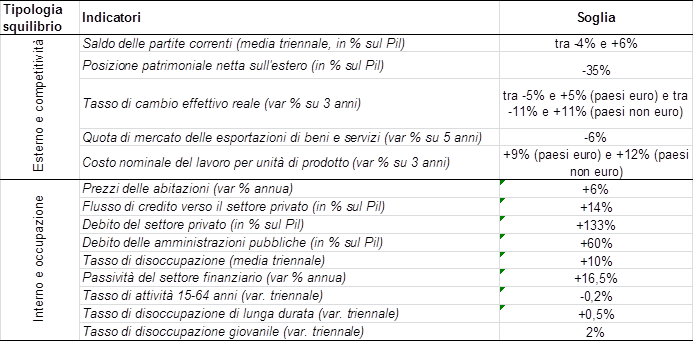

L’attuale quadro di valutazione considera due aspetti fondamentali di un Paese (prospetto 1):

- squilibri esterni e competitività (partite correnti, posizione patrimoniale netta sull’estero, tasso di cambio effettivo reale, variazione delle quote di esportazione, costi unitari del lavoro);

- squilibri interni e occupazione (prezzi delle abitazioni, flusso dei prestiti nel settore privato, debito del settore privato, debito pubblico, tasso di disoccupazione e variazione delle passività del settore finanziario, tasso di attività 15-64 anni, tasso di disoccupazione di lunga durata, tasso di disoccupazione giovanile).

Per i 14 indicatori principali sono state definite delle soglie indicative (massime e minime di allerta), superate le quali si individua una condizione di squilibrio.

Prospetto 1 – Indicatori principali per tipologia di squilibrio e valore limite

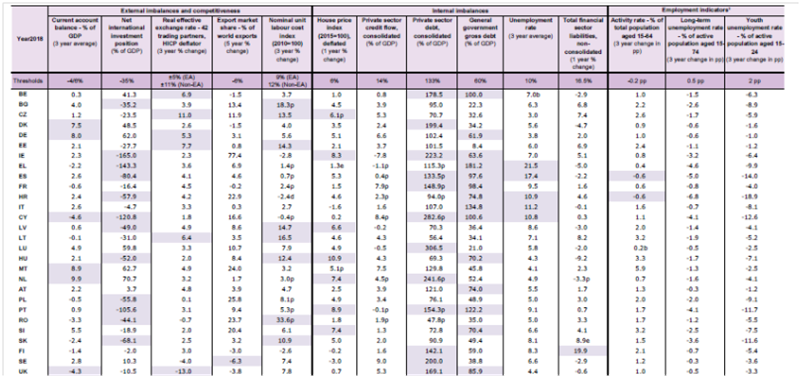

Tavola 1 – Quadro di valutazione della procedura per gli squilibri macroeconomici – Anno 2018

Fonte: Commissione europea, Eurostat e DG ECFIN (per gli indicatori sul tasso di cambio effettivo reale)

Il quadro di valutazione preso a riferimento per il Semestre europeo 2020 (tavola 1) è riferito al 2018, anno in cui la ripresa economica nell’Unione europea aveva già mostrato segnali di rallentamento (+2% di crescita del Pil), che, secondo le ultime previsioni della Commissione, hanno trovato conferma per il 2019 e 2020 in cui la crescita si ridurrà a 1,4%, soprattutto a causa delle esportazioni nette con conseguente calo del settore manufatturiero.

Nel 2018, Cipro si conferma il peggior Paese avendo oltrepassato il valore di soglia per ben 5 indicatori su 14 (erano 6 lo scorso anno), insieme alla Spagna, che conferma i 5 sforamenti del 2017. A seguire Irlanda, Ungheria,Portogallo, Regno Unito e Croazia con 4 violazioni, mentre i più virtuosi sono Malta, Polonia, Lussemburgo e Austria che superano i limiti consentiti solo in un caso. In Italia si evidenziano 2 squilibri relativi al debito pubblico in rapporto al Pil (134,8%) e alla media triennale del tasso di disoccupazione (11,2%), gli stessi del 2017.

Più in generale, nel 2018 si sono registrati 74 squilibri per i 28 Stati dell’Ue (con una media di 2,6 squilibri per Paese), 3 in meno del 2017 e il dato più basso del decennio che inizia dal 2009 e ha raggiunto il suo picco nel 2010 (154 squilibri).

Quando il livello di guardia di un indicatore è superato da numerosi paesi la situazione di criticità investe l’Unione Europea nel suo complesso: è il caso del debito pubblico superiore al 60% del Pil, che riguarda 14 Paesi, dell’esposizione patrimoniale netta in misura maggiore del -35% del Pil (12), del debito privato superiore al 133% del Pil (12).

Il set di indicatori considerato non è sicuramente esaustivo per monitorare il quadro macroeconomico. Basti pensare all’assenza del tasso di interesse sul debito pubblico che condiziona la sostenibilità del servizio del debito[4], di indicatori sulla situazione finanziario-patrimoniale del sistema del credito[5] o più in generale sull’esposizione finanziaria del Paese[6].

Eccezioni possono essere mosse anche rispetto alla qualità degli indicatori, atteso che non tutti derivano da statistiche omogenee derivanti dall’applicazione di un regolamento comunitario[7] o all’esistenza di correlazioni tra alcuni di essi.

Inoltre, non sembrano essere presi in debita considerazione gli effetti negativi di trasmissione sugli altri paesi dei guadagni di competitività registrati da alcuni per effetto di condizioni favorevoli o di una legislazione non uniforme.

Quali che siano le potenzialità e i limiti dell’attuale monitoraggio degli squilibri eccessivi, resta, comunque, il fatto che le tavole con gli indicatori non si prestano a facili raffronti tra paesi. Non è semplice capire, a parità del numero di violazioni, quale paese ha una situazione macroeconomica migliore; come misurare l’intensità dello squilibrio o comprendere se un Paese sta migliorando o peggiorando nel tempo la propria situazione. Per fornire una risposta a queste domande, è stato elaborato un indice sintetico di squilibrio macroeconomico, attribuendo un punteggio ad ogni Paese[8]. L’indicatore sintetico può essere visto come uno strumento supplementare per controllare se le scelte effettuate dalla Commissione siano coerenti con lo sguardo d’insieme.

Il valore medio ottenuto sintetizza l’ampiezza dello squilibrio e può essere usato per il confronto con gli altri paesi (in termini di differenze o di ranking) o per valutarne l’evoluzione nel tempo. Attraverso questo indicatore è possibile anche acquisire ulteriori elementi utili a valutare quale paese sottoporre ad analisi approfondita (in depth review).

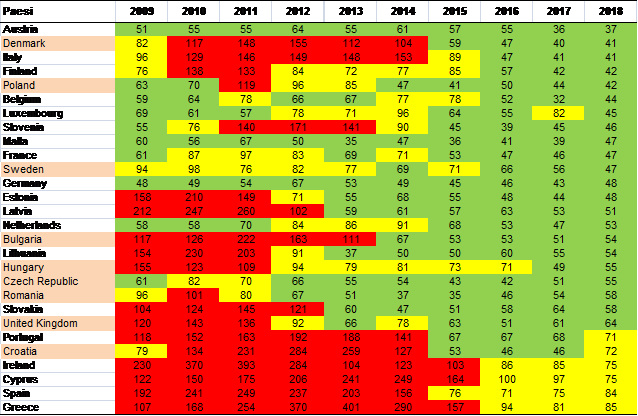

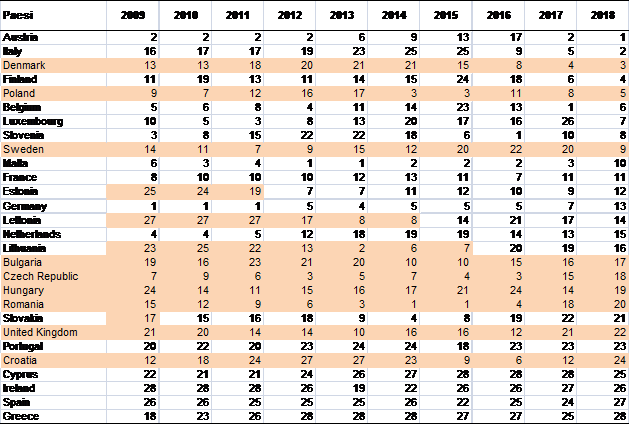

Tavola 2 – Indice sintetico di squilibrio macroeconomico – Anni 2009-2018

Fonte: Elaborazioni su dati Commissione europea

A seconda del punteggio (tavola 2), i Paesi sono classificati in tre livelli di squilibri: assente (verde), presente (giallo) e eccessivo (rosso)[9].

Al primo posto troviamo l’Austria che anche nel periodo della crisi non ha mai superato i 70 punti e negli ultimi due anni ha migliorato la propria quota di mercato delle esportazioni di beni e servizi rispetto a 5 anni prima. Al secondo posto, appaiate, Danimarca e Italia. Nel 2018 23 Paesi su 29 sono in fascia verde, mentre 6 presentano un rischio medio (Portogallo, Croazia e Spagna in peggioramento; Irlanda, Cipro e Grecia in risalita). La tavola rispecchia abbastanza fedelmente le situazioni di criticità di alcuni paesi europei. Italia, Croazia e Danimarca hanno vissuto una situazione di squilibrio macroeconomico grave e persistente dal 2010 al 2014. Lo stesso si è visto in Portogallo e Spagna (2009-2014), Irlanda, Cipro e Grecia (2009-2015).

Negli ultimi 3 anni, gli effetti della ripresa economica hanno normalizzato molte situazioni che in precedenza erano maggiormente a rischio e nessun Paese si trova più in situazione di grave squilibrio (punteggio superiore a 100).

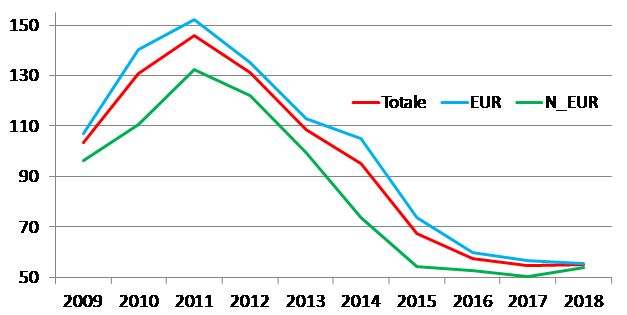

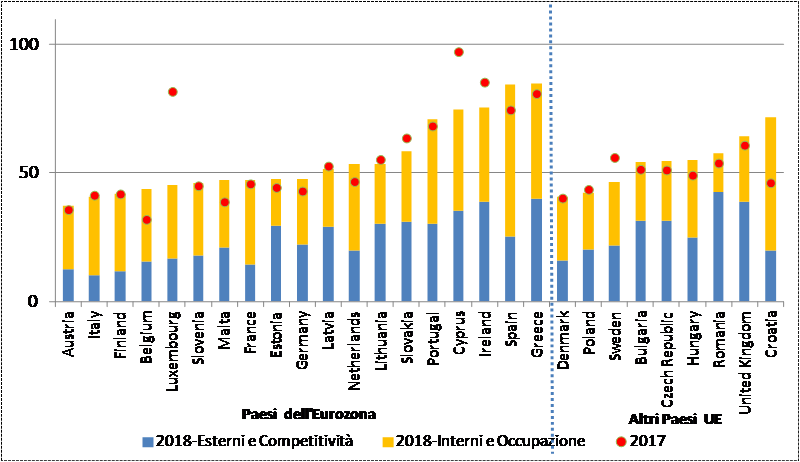

Figura 1 – Punteggio standardizzato medio per appartenenza o meno all’Eurozona – Anni 2009-2018

Fonte: elaborazioni su dati Commissione europea

Nel 2018 il punteggio medio di 55 è rimasto lo stesso del 2017, ma ben più basso dei 146 del 2011, in virtù dei miglioramenti conseguiti sia all’interno dell’area dell’Euro sia negli altri Paesi dell’Ue. I Paesi dell’Eurozona hanno sofferto maggiori squilibri durante gli anni della crisi economica, con un divario massimo di 30 punti rispetto ai Paesi no Euro nel 2010, che si è progressivamente ridotto fino ad azzerarsi nel 2018. In particolare l’Eurozona soffre particolarmente gli squilibri interni e relativi all’occupazione, mentre gli altri Paesi hanno punteggi maggiori sugli squilibri esterni e la competitività. Negli ultimi anni un miglioramento si è registrato soprattutto nella quota di mercato delle esportazioni e nella riduzione della disoccupazione di lungo periodo, mentre risulta in aumento il costo nominale per unità di lavoro in termini di variazione triennale.

Figura 2 – Punteggio standardizzato per tipologia di squilibrio per il 2018 e confronto con il 2017

Fonte: elaborazioni su dati Commissione europea

Nel 2018, l’indicatore sintetico di squilibrio macroeconomico varia tra i 37 punti dell’Austria e gli 85 della Grecia (figura 2). L’Italia, con 41 punti si posiziona al secondo posto nell’eurozona, consolidando il miglioramento dello scorso anno. Molti paesi nel 2018 hanno ridotto il proprio squilibrio complessivo, in particolar modo il Lussemburgo (da 82 a 45) e Cipro (da 92 a 75). In peggioramento la Croazia (da 46 a 72), il Belgio (da 32 a 44), la Spagna (da 75 a 84) e l’Ungheria (da 49 a 55).

Tavola 3 – Graduatoria dello squilibrio macroeconomico – Anni 2009-2018

Fonte: elaborazioni su dati Commissione europea – In marrone chiaro i paesi che non appartengono all’eurozona

Perde posizioni il Belgio che scivola dal primo posto del 2017 al sesto del 2018, aggiungendo agli squilibri sul debito privato e pubblico anche quello relativo al tasso di cambio effettivo. L’Italia ha continuato a scalare posizioni, dal 25mo posto del 2015 al secondo del 2018. Migliorano rispetto al 2017, Lussemburgo, Svezia, Polonia, Lettonia, Lituania e Cipro. Hanno, invece, perso terreno soprattutto Malta, Germania, Ungheria e Croazia. La Germania, che era saldamente al primo posto fino al 2011, è scivolata in tredicesima posizione, ben dietro l’Italia, continuando a persistere lo squilibrio eccessivo nell’avanzo della bilancia commerciale, che ha raggiunto l’8% del Pil (media triennale), al quale si aggiungono il tasso di cambio effettivo reale e il debito pubblico.

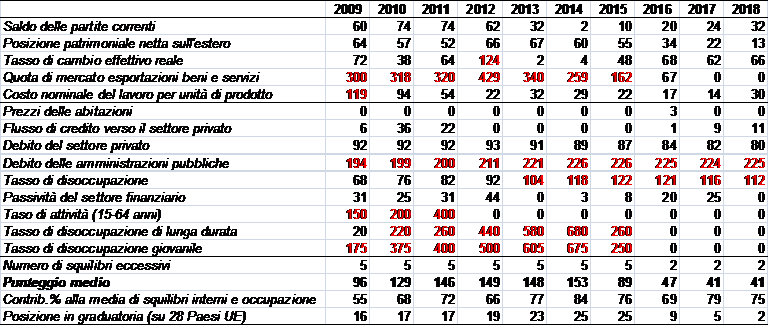

Tavola 4 – Punteggio standardizzato per indicatore di squilibrio macroeconomico – Italia – Anni 2009-2018

Fonte: elaborazioni su dati Commissione europea

L’Italia, ha consolidato nel 2018 il buon risultato conseguito l’anno precedente riducendo da 5 (nel 2015) a 2 gli indicatori che superano il livello di attenzione.

La variazione quinquennale della quota di mercato mondiale delle esportazioni di beni e servizi è tornata da due anni in terreno positivo (+0,27% nel 2018), mentre la disoccupazione di lunga durata e giovanile si sono stabilizzate nel confronto triennale, pur rimanendo a livelli elevati.

Gli squilibri interni e quelli relativi all’occupazione continuano a rappresentare i fattori preponderanti che spiegano il 75% del punteggio medio nel 2018. Su tutti il debito delle amministrazioni pubbliche e il livello di disoccupazione che sono i due squilibri eccessivi rimasti, difficilmente superabili nel medio termine. Persiste anche un elevato livello di debito del settore privato che, sebbene in calo da alcuni anni, è prossimo alla soglia di riferimento (il 133% del Pil).

Tra i fattori esterni e dovuti alla competitività, pur non essendoci squilibri eccessivi, si registra un aumento del saldo delle partite correnti, con una media triennale di +2,6% lontana dal valore limite di +6%.

Conclusioni

Sebbene lo scoreboard abbia natura puramente indicativa e vada letto insieme ai 25 indicatori ausiliari e al quadro macroeconomico attuale, l’individuazione di squilibri eccessivi e la adozione di conseguenti misure correttive, possono trarre giovamento dalla trasformazione degli indicatori in un punteggio unico standardizzato per paese.

La decisione della Commissione europea di inviare un paese ad una analisi approfondita successiva, anziché su una base discrezionale motivata, come avviene ora con la Relazione sul meccanismo di allerta[10], potrebbe essere ricondotta a criteri più oggettivi come l’indice proposto, aggiungendo – se del caso – un peso legato all’importanza di ciascun indicatore rispetto agli altri[11].

Il superamento di un punteggio medio superiore a 70 (zona gialla o rossa), l’aumento rispetto all’anno precedente (deterioramento dello squilibrio), il peggioramento relativo rispetto agli altri paesi (perdita di posizioni nella graduatoria), sono tre fattori che, grazie all’indicatore sintetico, evidenziano, presi singolarmente o nel loro insieme, la necessità di approfondire le cause di squilibrio e le conseguenze sull’economia del paese o dell’intera Unione europea.

La situazione italiana (secondo miglior punteggio nel 2018), appare meno preoccupante rispetto a quanto viene solitamente narrato, a meno che non si voglia considerare l’eccesso di debito pubblico come un fattore di pericolo per la stabilità prioritario rispetto agli altri.

____________________________________________

[1] I regolamenti per la governance economica previsti nel pacchetto normativo “six pack” del 2011 definiscono anche la procedura per gli squilibri macroeconomici (Semestre europeo).

[2] Nell’attuale ciclo di sorveglianza la Commissione sottoporrà ad esame approfondito 13 Stati membri: Bulgaria, Croazia, Cipro, Francia, Germania, Grecia, Irlanda, Italia, Paesi Bassi, Portogallo, Romania, Spagna, Svezia. Si tratta degli stessi Stati già monitorati a febbraio 2019 e per i quali la procedura si concluse con un’allerta, in particolar modo per Cipro, Grecia e Italia per i quali era stata ravvisata la presenza di gravi squilibri macroeconomici.

[3] I dati macroeconomici presi in considerazione sono riferiti all’anno 2018, diffusi alla fine del 2019 e valutati all’interno del cosiddetto semestre europeo 2020. Sebbene si tratti in alcuni casi di valori di tendenza, che non presentano forti oscillazioni, questo sfasamento temporale – di cui comunque si tiene conto nella formulazione dei giudizi – può rappresentare un ulteriore limite del processo di sorveglianza.

[4] Tale dimensione poteva essere rappresentata attraverso lo spread, cioè il differenziale di rendimento rispetto ai Bund decennali della Germania degli omologhi titoli di stato nazionali oppure mediante il tasso di interesse implicito (nominale o reale), cioè il rapporto tra gli interessi corrisposti in un anno e lo stock di debito pubblico alla fine dell’anno precedente.

[5] Si potrebbe utilizzare un indicatore sull’entità dei crediti deteriorati (Non-performing loans). Gli Npl si sono ridotti negli ultimi anni e restano per lo più concentrati in alcuni Paesi: in Grecia il rapporto tra Npl e prestiti è ancora superiore al 40%; a Cipro si sono registrati miglioramenti legati alla liquidazione di una importante banca; in Italia e Portogallo si registrano continui progressi dal 2016 e il Npl ratio è sceso al di sotto del 10%.

[6] Il saldo dello stock dei conti finanziari nei confronti del Resto del mondo rapportato alle passività finanziarie potrebbe essere un indicatore sostitutivo della posizione patrimoniale netta sull’estero, mentre lo stock di passività finanziarie rapportato al Pil o al Patrimonio netto rappresenterebbe un’utile informazione aggiuntiva (Montella e Mostacci, 2018).

[7] La scelta degli indicatori non è stata fatta in sede Eurostat ma c’è stato un coinvolgimento degli statistici sulla valutazione della disponibilità e confrontabilità degli indicatori.

[8] La metodologia consiste nello ‘standardizzare’ i 14 indicatori, assegnando un valore uguale a 0 in assenza di squilibrio e graduando in maniera crescente i valori in maniera tale da avere un punteggio uguale a 100 in corrispondenza della soglia di riferimento. Un punteggio prossimo a 100 indica che si sta per raggiungere o superare la soglia, uguale a 200 che si è sforata del doppio la soglia. Il punteggio standardizzato si ottiene effettuando il rapporto tra il valore dell’indicatore e la soglia indicativa e moltiplicando il risultato per 100. Per i due indicatori che presentano un intervallo di soglia compreso tra un valore negativo e uno positivo, è stato assegnato un punteggio uguale a 0 in corrispondenza del valore centrale dell’intervallo e valori crescenti in entrambi le direzioni. Per il saldo delle partite correnti si ha 100 sia che si abbia un disavanzo del 4%, sia che si abbia un avanzo del 6% (in questo caso è stata utilizzata la differenza relativa anziché il rapporto). Per i due indicatori per i quali la soglia è differenziata a seconda dell’appartenenza o meno all’area dell’euro è stato considerato il valore richiesto per i paesi euro. Per avere un punteggio sintetico di ciascun Paese si calcola la media aritmetica semplice dei punteggi standardizzati dei 14 indicatori.

[9] I valori soglia di riferimento per i tre livelli di criticità (assente 0-70, presente 70-100 e eccessivo >100) sono stati definiti in coerenza con la decisione a suo tempo presa dalla Commissione Europea nel 2015, di sottoporre i Paesi ad analisi approfondita.

[10] Nonostante i miglioramenti conseguiti e l’esistenza di 2 soli squilibri, l’Italia anche quest’anno è stata rinviata alla In-depth review per stabilire l’esistenza di squilibri macroeconomici più o meno eccessivi. La decisione presa dalla Commissione europea si basa, evidentemente, sulla necessità di mantenere alta l’attenzione sul debito pubblico dell’Italia, che può rappresentare una minaccia per la stabilità dell’Unione europea.

[11] Se, ad esempio, si ritiene che il rapporto debito/Pil debba avere più importanza degli altri indicatori, si può costruire una specifica media aritmetica ponderata, anziché semplice. Tuttavia, in assenza di riscontri oggettivi, l’attribuzione di un peso maggiore a uno o più indicatori, può introdurre elementi di arbitrarietà e per questo motivo è stata preferita la media aritmetica semplice. Il peso dovrebbe tenere conto anche delle correlazioni esistenti tra taluni indicatori.