di Franco Mostacci

(scarica il documento in formato .pdf)

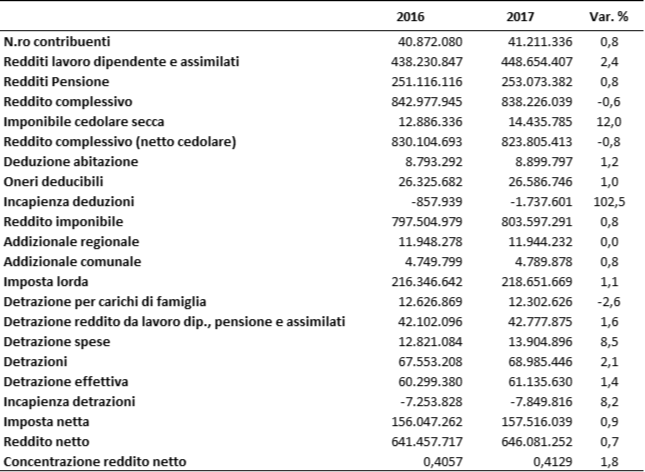

Sono 41,2 milioni i contribuenti che lo scorso anno hanno presentato la denuncia dei redditi delle persone fisiche (Irpef) per il 2017, lo 0,8% in più dell’anno precedente.

Le principali fonti di reddito sono il lavoro dipendente e le pensioni. Insieme rappresentano l’83,7% del reddito complessivo, quasi il 2% in più del 2016. Entrambi risultano in aumento: 2,4% i redditi da lavoro dipendente[1] e 0,8% quelli da pensione[2].

Il reddito complessivo, al lordo e al netto dell’imponibile dei redditi soggetti a cedolare secca, è in leggero calo. Però, dopo aver sottratto le deduzioni, il reddito imponibile (803,6 miliardi) risulta in leggero aumento, come anche l’addizionale regionale. L’imposta lorda (218,7 miliardi) è in aumento dell’1,1%. Le detrazioni per carichi di famiglia diminuiscono di 300 milioni (-2,6%), quelle sulla produzione del reddito crescono di 670 milioni (+1,6%) e le detrazioni per le spese sostenute aumentano di oltre 1 miliardo (+8,5%). Le imposte nette pagate allo Stato per l’Irpef sono 157,5 miliardi (+0,9%), mentre il reddito netto è di 646,1 miliardi (+0,7%).

Redditi delle persone fisiche, Anni 2016-2017 (migliaia di euro)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef

Se un individuo ha deduzioni inferiori al reddito imponibile non può usufruirne: l’incapienza sulle deduzioni nel 2017 è raddoppiata raggiungendo 1,7 miliardi. Parimenti, se la detrazione eccede l’imposta da pagare, anche questa va perduta: l’incapienza sulle detrazioni è di 7,8 miliardi, +8,2% rispetto al 2016. L’imposta negativa – intesa come l’insieme di deduzioni e detrazioni che lo Stato non restituisce ai contribuenti più poveri – ammonta nel 2017 a 9,6 miliardi di euro, 1,5 in più dell’anno precedente.

La concentrazione del reddito netto nel 2017 è aumentata di quasi 1 punto percentuale e raggiunge il valore massimo dal 2010.

I dati aggregati non consentono di cogliere le disuguaglianze del sistema tributario, che acquistano, invece, evidenza quando si considerano le spese fiscali[3].

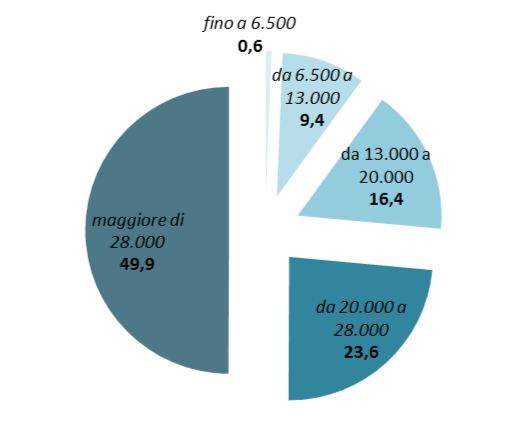

Distribuzione del reddito complessivo delle persone fisiche per quinti di contribuenti, Anno 2017 (soglie lorde in € (*), valori percentuali)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef – (*) I limiti delle soglie sono approssimati

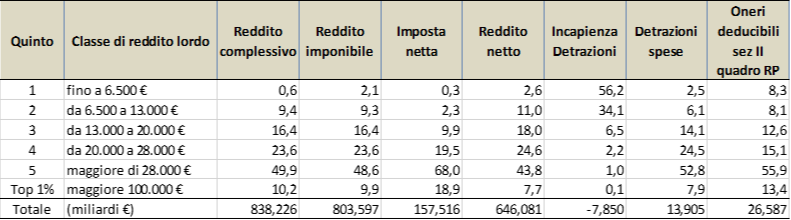

Il quinto di contribuenti meno abbienti, con un reddito annuo lordo fino a circa 6.500 euro, totalizza appena lo 0,6% del reddito complessivo[4]. Le quote crescono all’aumentare dei redditi e al quinto più ricco, con redditi superiori ai 28 mila euro, spetta la metà della torta. Nell’1% di contribuenti con redditi superiori ai 100 mila euro si concentra il 10,2% del reddito totale.

Se si considera il reddito al netto delle imposte pagate, che gravano maggiormente sui redditi più elevati, la situazione si riequilibra lievemente. L’ammontare totale del reddito disponibile posseduto dal 20 per cento più ricco della popolazione è 17 volte quello del 20 per cento più povero (rapporto interquintilico), in aumento di 2 punti rispetto al 2016.

Distribuzione dei redditi delle persone fisiche per quinti di contribuenti, Anno 2017 (valori percentuali)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef

L’1% dei contribuenti più ricchi possiede il 7,7% del reddito disponibile, pari a quasi 50 miliardi di euro. Se, modificando la curva degli scaglioni e delle aliquote Irpef, si prelevasse il 2% di tasse in più ai redditi lordi superiori ai 100 mila euro annui, si potrebbe recuperare un miliardo di euro.

Ammontare delle detrazioni per spese nelle dichiarazioni dei redditi delle persone fisiche, Anni 2007-2017 (milioni di euro)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef

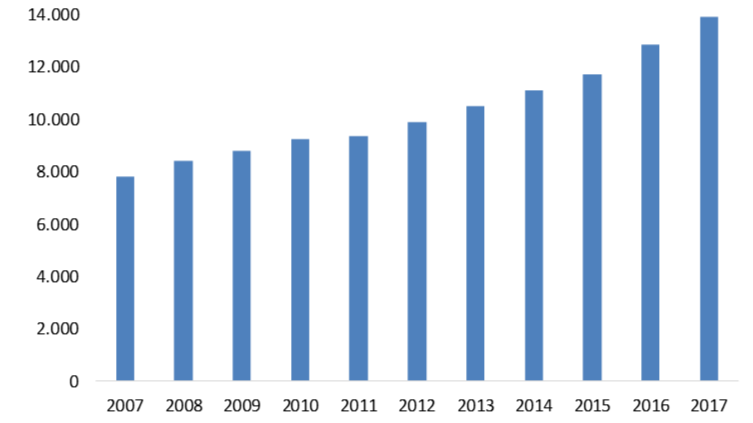

L’ammontare delle spese portate in detrazione nelle dichiarazioni dei redditi delle persone fisiche è aumentato costantemente dal 2007 (poco meno di 8 miliardi di euro) al 2017 (quasi 14 miliardi), avendo ormai superato le detrazioni per carichi familiari.

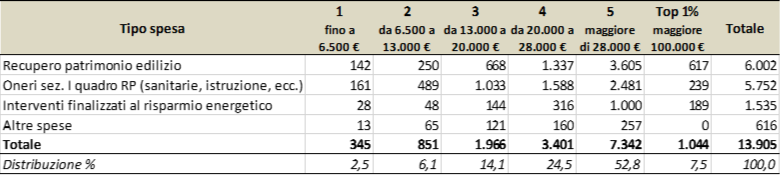

Distribuzione delle detrazioni lorde(*) dal reddito per quinti di contribuenti, Anno 2017 (milioni di euro)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef – (*) In caso di incapienza del reddito non si utilizzano.

Anche la distribuzione delle detrazioni è decisamente sbilanciata a favore del quinto più ricco di contribuenti (oltre il 50%), senza contare il fatto che l’incapienza colpisce maggiormente i ceti più deboli.

Gli interventi finalizzati al recupero del patrimonio edilizio valgono 6 miliardi (+13% rispetto al 2016) e quelli per il risparmio energetico 1,5 miliardi (+20%). Le spese sanitarie e a le altre tipologie previste dalla Sezione I del quadro RP del modello Unico consentono di detrarre 5,8 miliardi (+3%). Le altre spese detraibili consentono di risparmiare poco più di mezzo miliardo di euro (+1%).

Un’ipotesi di diversa tassazione finalizzata alla diminuzione delle disuguaglianze può passare per una riconsiderazione del perimetro delle detrazioni sulle spese parzialmente rimborsabili (sanitarie, istruzione, donazioni liberali, ristrutturazione immobili, efficienza energetica, ecc.). Si potrebbe introdurre la regressività delle detrazioni rispetto al reddito (chi più ha meno detrae) e redistribuire le somme recuperate ai redditi più bassi, anche sotto forma di tassazione negativa.

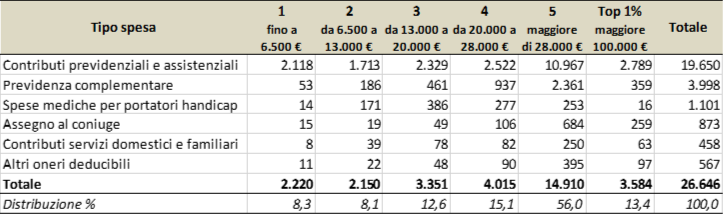

Distribuzione delle deduzioni lorde(*) dal reddito per quinti di contribuenti, Anno 2017 (milioni di euro)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef – (*) In caso di incapienza del reddito non si utilizzano.

Una situazione analoga si registra per le deduzioni dal reddito, la cui principale componente è rappresentata dai contributi previdenziali e assistenziali (quasi 20 miliardi di euro) e dalla previdenza complementare (4 miliardi, in crescita del 10% rispetto al 2016). Anche in questo caso si potrebbero introdurre correttivi alla deducibilità inversamente proporzionali al reddito.

Una manovra redistributiva che spostasse alcuni miliardi di euro dai contribuenti più ricchi verso i meno abbienti, consentirebbe di ridurre l’intensità di povertà assoluta della popolazione, senza ricorrere a risorse aggiuntive, con un effetto di spinta ai consumi aggregati, visto che la propensione a spendere diminuisce con l’aumentare del reddito.

_________________________

[1] Il numero di lavoratori dipendenti è aumentato di circa 600 mila unità; il reddito medio pro capite è passato da 20.680 euro a 20.565 euro (-0,6%).

[2] Il numero di pensionati è aumentato di circa 100 mila unità; il reddito medio pro capite è passato da 17.174 euro a 17.433 euro (+1,5%).

[3] Le spese fiscali sono le mancate entrate per lo Stato, derivanti dall’insieme di esenzioni, esclusioni, riduzioni dell’imponibile o dell’imposta ovvero regimi di favore, previsti da disposizioni normative vigenti, che possono interessare l’intera platea dei contribuenti o solo alcune categorie che possiedono determinate caratteristiche. Presso il Ministero dell’Economia e delle Finanze è costituita un’apposita Commissione che redige un Rapporto annuale. La Commissione ha ritenuto di non qualificare come spese fiscali le detrazioni per spese di produzione del reddito da lavoro dipendente, pensioni e redditi assimilati, né quelle per familiari a carico, in quanto costituiscono parte integrante del sistema di scaglioni e aliquote in cui si articola l’Irpef, come pure sono escluse le imposte sostitutive sui redditi da capitale e le deduzioni per contributi previdenziali e previdenza complementare.

[4] Il valore molto basso riflette l’introduzione nel 2017 del regime per cassa per i titolari di reddito d’impresa e da partecipazione in contabilità semplificata) è cambiato il criterio di determinazione del reddito d’impresa che passa dal criterio di competenza al criterio di cassa e quindi al momento di regolazione finanziaria dell’operazione. Per molti soggetti si è venuto a determinare nel 2017 un reddito d’impresa negativo.