di Franco Mostacci

pubblicato sul Foglietto della Ricerca

I conti della pubblica amministrazione sono spesso considerati in funzione del rispetto dei limiti imposti per l’indebitamento e il debito pubblico, previsti dal Patto di stabilità e crescita della Ue.

La differenza tra le entrate e le uscite al netto degli interessi rappresenta l’avanzo primario (se positivo) o il disavanzo primario (se negativo). Se a questo saldo si aggiunge la spesa per interessi si ottiene l’accreditamento (+) o l’indebitamento (-). Infine, se si aggiungono i flussi finanziari si ha la variazione del debito. Per il confronto tra Paesi, si utilizza il rapporto tra tali valori e il Pil, che non deve eccedere determinate soglie convenzionali.

Non meno importante è, però, l’azione di regolazione e riequilibrio che lo Stato (centrale e locale) esercita nei confronti degli altri settori istituzionali (incluso il settore estero), attraverso il governo dei flussi dell’economia reale che partono dalla produzione di beni e servizi e giungono all’utilizzo del reddito disponibile. La Pa si finanzia in prevalenza attraverso l’imposizione fiscale e contributiva e, con le entrate riscosse, remunera il personale alle proprie dipendenze, paga le pensioni, acquista beni e servizi (consumi intermedi), eroga contributi alle imprese o alle famiglie, paga gli interessi sul debito pubblico, contribuisce al bilancio dell’Ue.

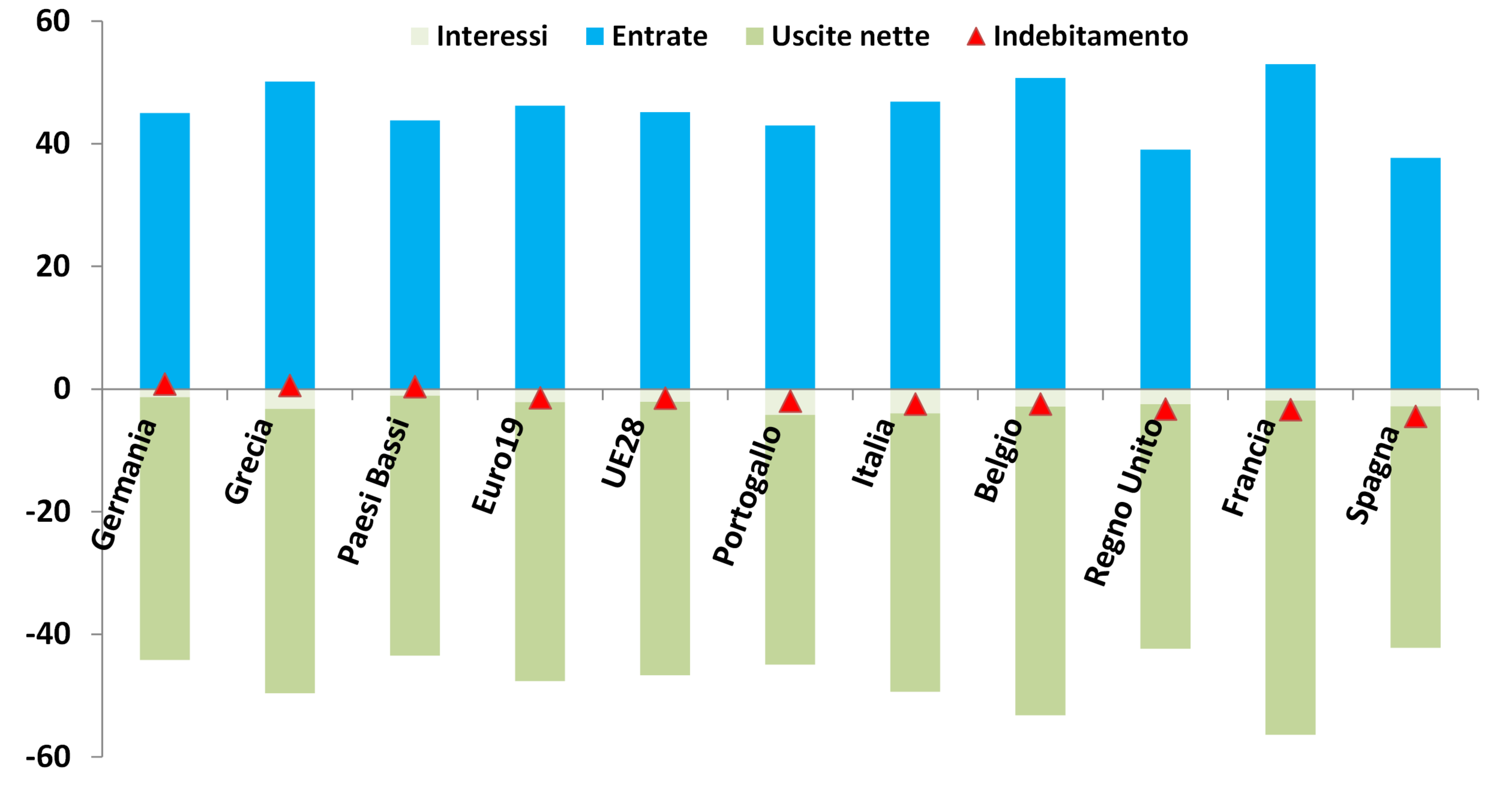

Nell’Eurozona, l’azione di distribuzione e redistribuzione del reddito da parte della Pa è più incisiva in Francia (53% del Pil nel 2016), Belgio (51%), Grecia (50%), in cui imposte e contributi sono più elevati. Dalla parte opposta si trovano, invece, la Spagna (38%) e il Regno Unito (39%), mentre l’Italia (47%) è in posizione intermedia. Una situazione analoga si ritrova anche dal lato delle uscite nette (in genere chi incassa di più spende di più e viceversa).

Il livello della spesa per interessi dipende, invece, dall’ammontare di debito pubblico accumulato e non è un caso che Italia e Portogallo (entrambe 4%) sono i Paesi in cui l’onere del debito è maggiore.

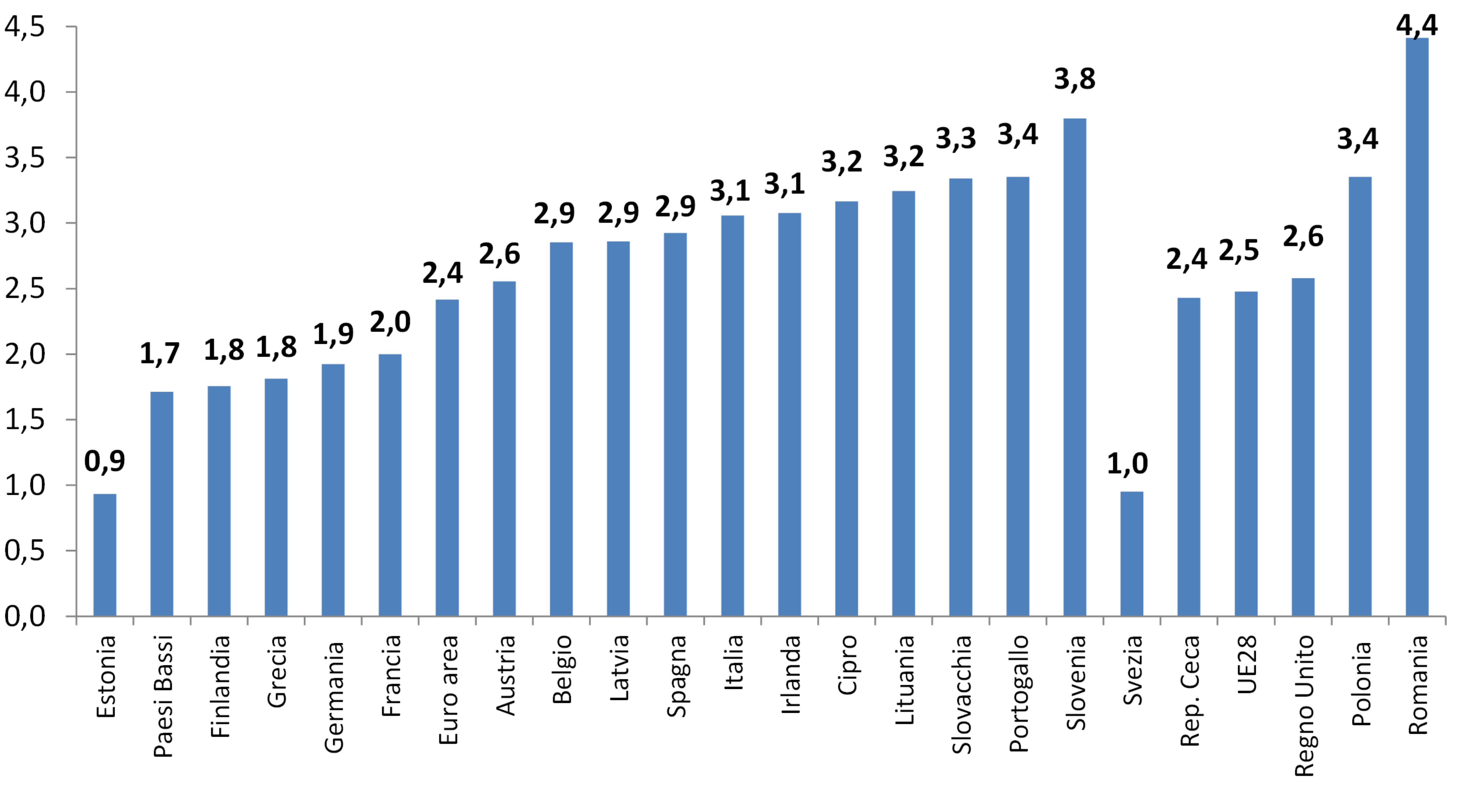

Ad incidere sulla spesa per interessi è anche il livello dei tassi che gravano sul portafoglio di debito pubblico di ciascun Paese. Il tasso di interesse implicito, calcolato rapportando la spesa per interessi di un anno all’ammontare del debito pubblico accumulato alla fine dell’anno precedente, mostra notevoli differenze all’interno dell’Unione europea, ma anche dell’Eurozona.

Tra i Paesi che condividono la moneta unica, il tasso di interesse implicito nel 2016 variava tra lo 0,9% dell’Estonia e il 3,8% della Slovenia. L’Italia (3,1%) è ben al di sopra della media (2,4%) e questo comporta una maggior spesa di 15-20 miliardi l’anno. Ciò è dovuto solo in minima parte alle diverse condizioni attuali di finanziamento del debito (spread), mentre la spiegazione va cercata soprattutto nelle modalità con le quali il debito si è formato ed è stato gestito nel tempo. Ad esempio, tra i titoli del debito pubblico italiano sono presenti Btp trentennali collocati nel 1993 a un tasso di interesse fisso superiore al 9%, un valore che a quei tempi poteva anche rispecchiare l’andamento del mercato, ma che oggi rappresentano un fardello non sostenibile.

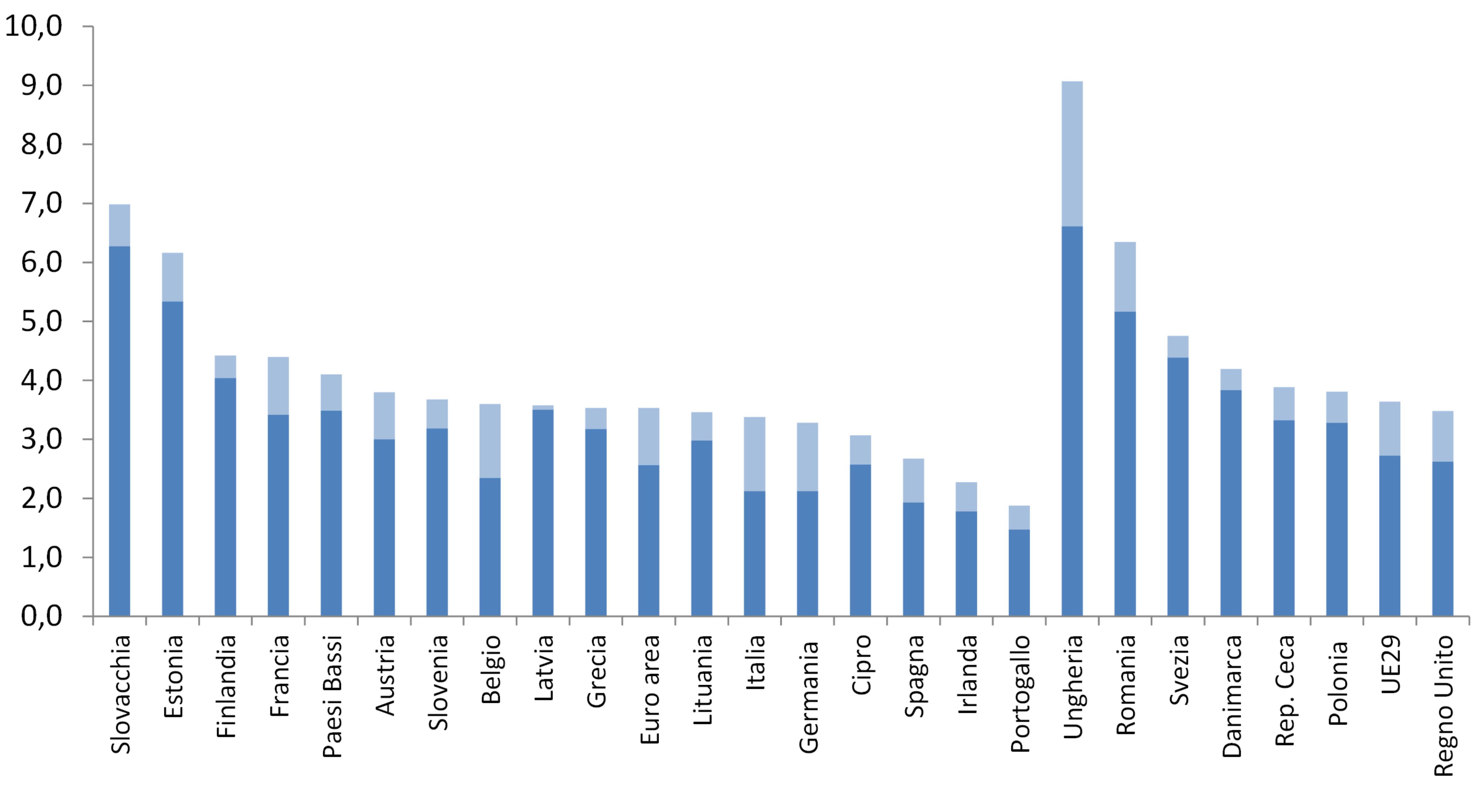

Per dare impulso all’economia, soprattutto nei periodi di uscita da una crisi economica, risultano di fondamentale importanza gli investimenti effettuati dalla PA, sia direttamente sia sotto forma di contributi alle imprese private. Tuttavia, poiché la spesa per investimenti concorre alla definizione del deficit (e del debito), le manovre di finanza pubblica spesso finiscono per penalizzare questa uscita rispetto ad altre voci incomprimibili di spesa corrente. Da alcuni anni si discute in sede europea – senza giungere ad alcuna decisione – sull’opportunità di inserire una golden rule sugli investimenti, che consiste essenzialmente nell’escludere, ai fini del Patto di stabilità e crescita, gli investimenti pubblici produttivi dall’ammontare del deficit.

Nell’Eurozona, il Paese a più alto investimento è la Slovacchia (7%), seguita dall’Estonia (6,2%), mentre in coda si trovano Portogallo (1,9%) e Irlanda (2,3%). L’Italia, pur avendo un livello complessivo in linea con la media dell’area euro, ha il più alto livello di contributi agli investimenti (1,3%), che vanno a scapito degli investimenti diretti (2,1%).

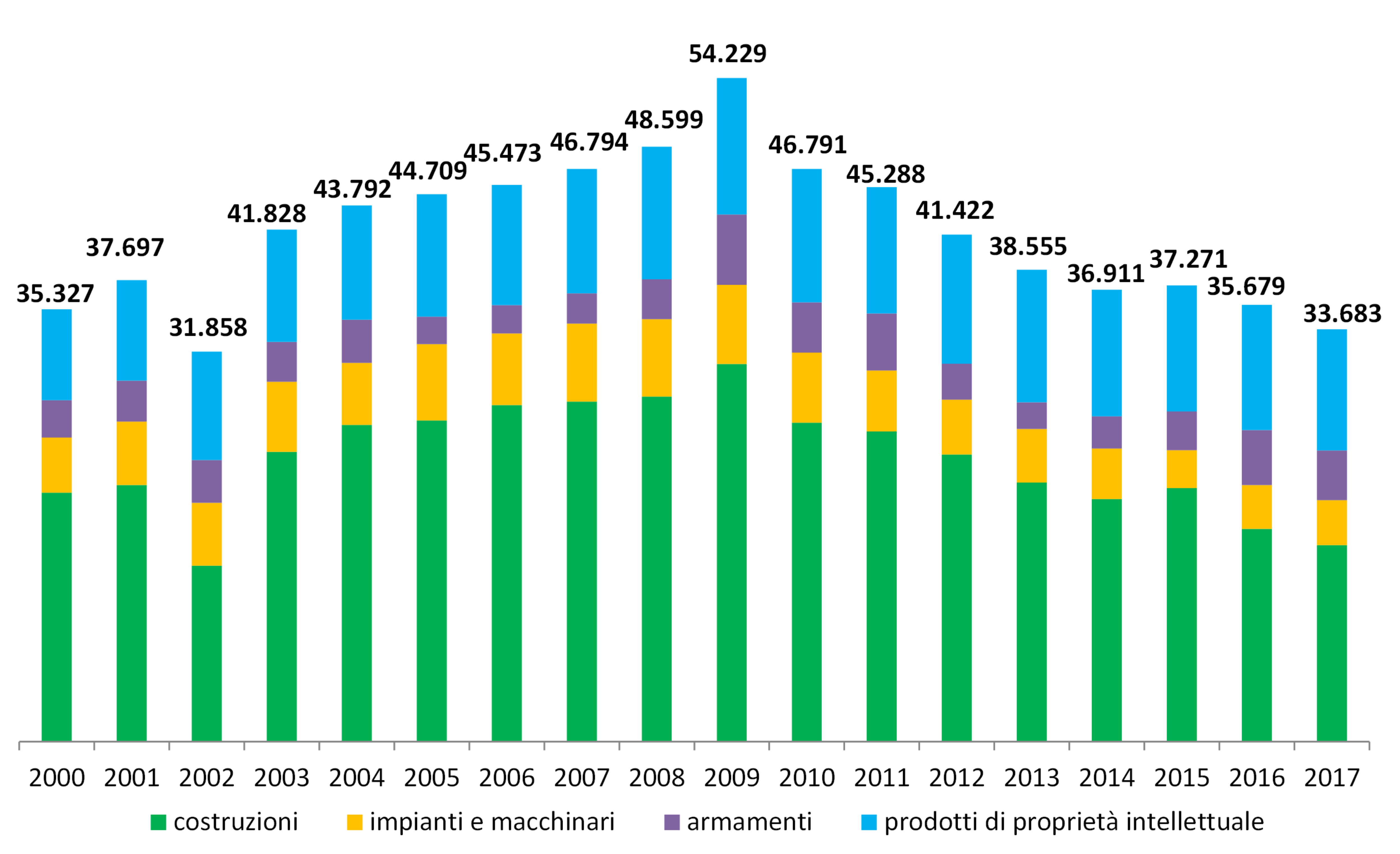

Dall’inizio del secolo e fino al 2009 (fatta eccezione per il 2002), gli investimenti pubblici in Italia sono aumentati, per poi diminuire bruscamente nella fase di recessione, laddove un intervento anticiclico sarebbe stato, invece, utile. L’ammontare nel 2017 è addirittura inferiore a quello del 2000. Le costruzioni rappresentano circa la metà del totale, mentre i prodotti della proprietà intellettuale (ricerca e sviluppo, software, basi di dati, opere artistiche e letterarie), poco meno di un terzo. Non sembrano aver subito la crisi gli armamenti, per i quali nel 2017 sono stati spesi 4 miliardi di euro, più che per impianti e macchinari (3,7 miliardi).

L’azione di riequilibrio nei confronti delle famiglie si compie, invece, attraverso i trasferimenti sociali in natura (per lo più servizi sanitari o altri beni e servizi alla persona) o contributi in denaro (tale forma ha assunto il bonus di 80 euro mensili che da qualche anno integra in Italia i redditi medio-bassi). Anche in questo caso, il ruolo dello Stato può risultare più o meno incisivo, sia in termini di prelievo fiscale sia di welfare offerto ai cittadini. Il reddito disponibile delle famiglie italiane (68% del Pil), aumenta di 11 punti percentuali (quasi 200 miliardi di euro), se è corretto per i trasferimenti in natura. La rettifica è ancor più consistente nei Paesi Bassi (16 p.p.), Francia e Belgio (entrambe 15 p.p.).

Se, da un lato, i conti della pubblica amministrazione devono rispettare i vincoli di bilancio, dall’altro sono chiamati a sostenere lo sviluppo economico e a garantire un adeguato livello di sicurezza sociale, tenendo conto – anche in termini di equità – del giusto equilibrio tra spesa pubblica e entrate tributarie e contributive. Un compito non certo facile, per il quale non esiste una ricetta valida per tutti i Paesi e in ogni fase del ciclo economico.

Fonte: Elaborazioni su dati Eurostat

Fonte: Elaborazioni su dati Eurostat – (*) Per Romania e Ungheria anno 2015