di Franco Mostacci

pubblicato su LaVoce.Info il 9 febbraio 2018

E’ in corso da tempo un dibattito sul taglio delle ‘pensioni d’oro’, come misura di equità sociale legata soprattutto alla circostanza che molti beneficiari non hanno versato durante la vita lavorativa contributi adeguati a giustificare un trattamento previdenziale così cospicuo[1].

Un provvedimento eticamente condivisibile, che però si scontra con due ordini di problemi: uno di natura giuridica legato all’attuale normativa di rango costituzionale che impedisce di aggredire i cosiddetti ‘diritti acquisiti’ (su cui non ci si soffermerà oltre), l’altro sull’entità del possibile risparmio per le casse previdenziali.

Per sapere quanto può valere il taglio delle ‘pensioni d’oro’, bisogna prima definire cosa si intende per esse e in che modo si vuole intervenire.

Gli ultimi dati resi disponibili dai fornitori primari di statistiche previdenziali, rispettivamente l’Inps e l’Istat, dicono che nel 2015 il 6,7% del totale dei pensionati (poco più di 1 milione di individui) hanno ricevuto un assegno mensile superiore ai 3 mila euro lordi (il valore medio è di 4.354 euro mensili lordi per 12 mensilità) e sono costati 54,8 miliardi di euro (il 20% della spesa pensionistica totale).

Per avere un dettaglio maggiore sulle classi di reddito più elevate si può fare riferimento alle statistiche sulle denunce dei redditi per l’anno 2015.

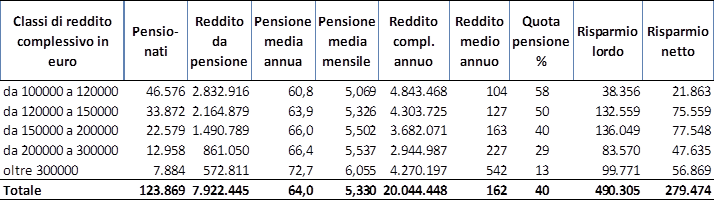

I pensionati che hanno un reddito complessivo superiore ai 100 mila euro erano 123.869, con un reddito totale di 20 miliardi di euro (il reddito medio è di 162 mila euro). I più ricchi, quelli con un reddito annuale superiore ai 300 mila euro erano 7.884 (il reddito medio è di 542 mila euro).

La pensione incide mediamente per il 40% del reddito totale, ma per i più ricchi è appena il 13% delle entrate complessive.

Se si ipotizza di fissare un tetto massimo mensile della pensione di 5.000 euro lordi tagliando l’eccedenza ai pensionati che hanno un reddito complessivo superiore ai 100 mila euro, si otterrebbe un risparmio di 490 milioni di euro[2]. Si deve, però, considerare che per lo Stato verrebbe meno, in questo modo, una parte della tassazione Irpef[3], per cui il risparmio netto si riduce a 280 milioni di euro[4], poco più dell’1% della manovra di Bilancio appena approvata.

Modificando l’entità del taglio e, di conseguenza il numero di beneficiari di pensione che ne risulterebbero coinvolti, si potrebbe conseguire un maggiore o minore risparmio. Ma a meno di provvedimenti draconiani, il taglio delle ‘pensioni d’oro’ non garantirebbe una cifra tale da dare respiro ai conti pubblici (vale lo 0,016% del Pil), né sarebbe sufficiente per un’efficace politica redistributiva[5].

Pensionati per classi di reddito e ipotesi di taglio della pensione che eccede 5 mila euro lordi mensili – Anno 2015 (valori in migliaia di euro)

Fonte: elaborazioni su dati Dipartimento delle Finanze

_________________________

[1] Con il progressivo passaggio al sistema contributivo, che restituisce sotto forma di pensione per il periodo di vita residua i contributi previdenziali versati durante la fase lavorativa, questa sperequazione dovrebbe cessare.

[2] L’importo è approssimativo. Per effettuare un calcolo più preciso occorrerebbe disporre dei redditi da pensione percepiti da ciascun pensionato, anche di coloro che non hanno presentato la dichiarazione dei redditi.

[3] L’aliquota Irpef marginale per i redditi superiori ai 75 mila euro è il 43%. Il taglio ipotizzato non ha effetti sulla detrazione che spetta agli importi pensionistici inferiori ai 55 mila euro.

[4] Se la pensione tagliata fosse spesa (totalmente o parzialmente), si avrebbe anche un minor gettito Iva ed altri effetti secondari.

[5] Se il risparmio fosse redistribuito alle classi meno abbienti, lo Stato recupererebbe una parte di Irpef e di Iva e quindi potrebbe destinare a tale intervento una quota maggiore del risparmio netto conseguito.