di Franco Mostacci

La XVII legislatura volge al termine e la più volte annunciata riforma del fisco non si farà. La ripresa non decolla e le scarse risorse sono state finora destinate in gran parte a disinnescare la clausola di salvaguardia sull’aumento dell’Iva.

Tuttavia, qualcosa può essere fatto a parità di gettito per lo Stato, con l’ultima manovra di bilancio, intervenendo sulle spese fiscali per ridurre le disuguaglianze nei redditi e combattere la povertà.

Le spese fiscali sono le mancate entrate per lo Stato, derivanti dall’insieme di esenzioni, esclusioni, riduzioni dell’imponibile o dell’imposta ovvero regimi di favore, che possono interessare l’intera platea dei contribuenti o solo alcune categorie che possiedono determinate caratteristiche.

Il Rapporto annuale 2016, redatto dalla Commissione istituita ad aprile dello scorso anno, ha censito 444 spese fiscali. Per ognuna di esse è stato valutato l’effetto finanziario, ma siccome in diversi casi si influenzano reciprocamente, il costo complessivo non è ricavabile per somma delle componenti.

Una quota rilevante di spese fiscali è presente nell’Irpef, anche se la Commissione ha ritenuto di non qualificare come tali le detrazioni per spese di produzione del reddito da lavoro dipendente, pensioni e redditi assimilati, né quelle per familiari a carico, in quanto costituiscono parte integrante del sistema di scaglioni e aliquote in cui si articola l’Irpef, come pure sono escluse le imposte sostitutive sui redditi da capitale e le deduzioni per contributi previdenziali e previdenza complementare.

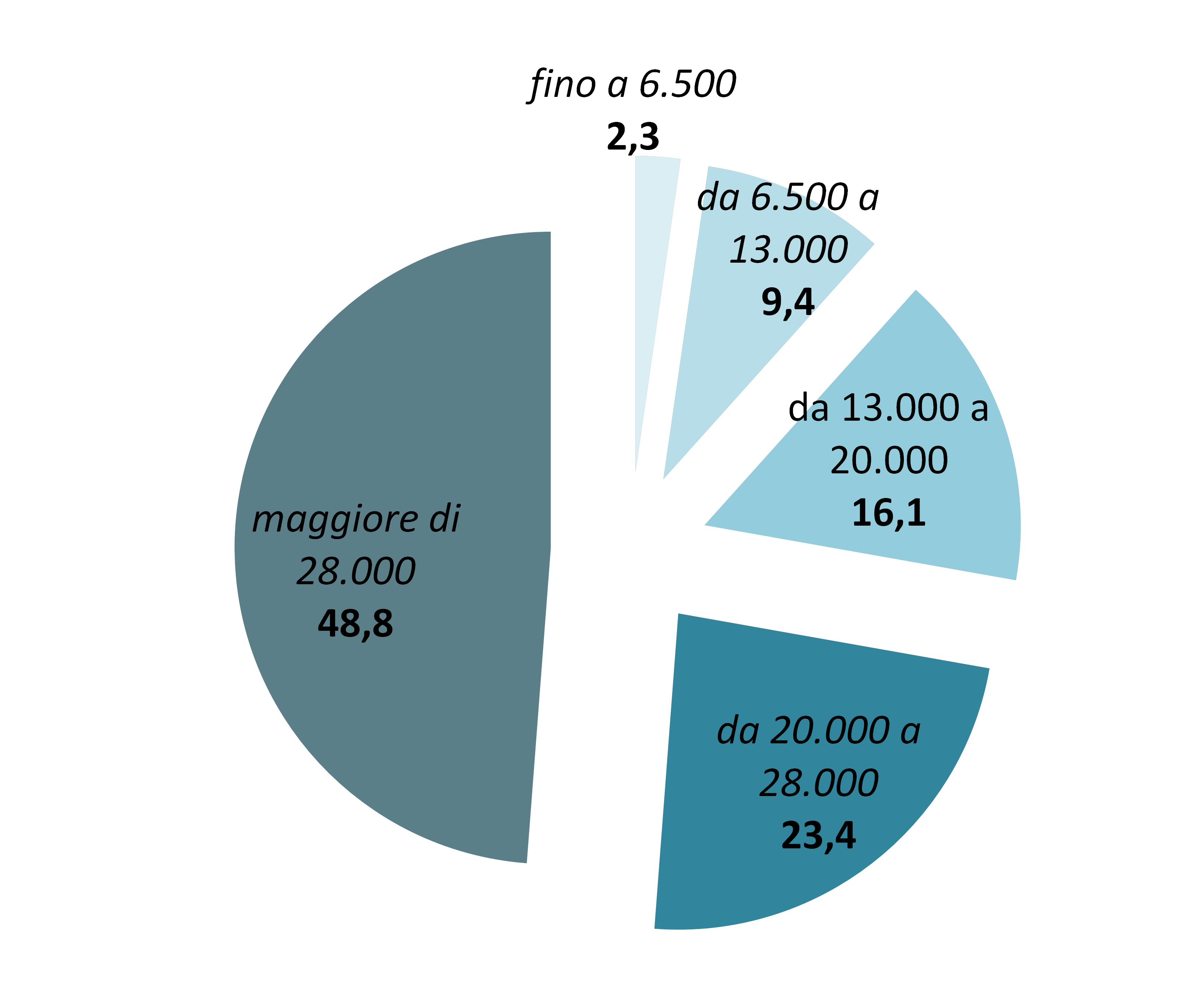

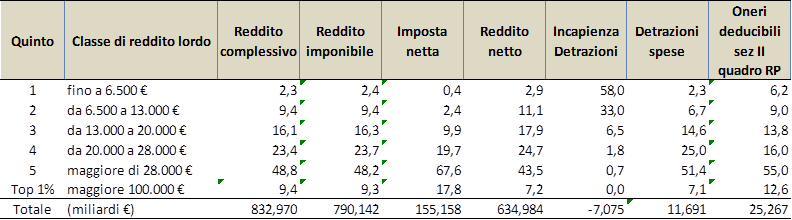

Nel 2016 il fisco ha raccolto oltre 40 milioni di denunce dei redditi, per un ammontare complessivo di 832 miliardi di euro. Il quinto di contribuenti meno abbienti, con un reddito annuo lordo fino a circa 6.500 euro, totalizza appena il 2,3% del reddito complessivo. Le quote crescono all’aumentare dei redditi e al quinto più ricco, con redditi superiori ai 28 mila euro, spetta quasi metà della torta (48,8%). Nell’1% di contribuenti con redditi superiori ai 100 mila euro si concentra il 9,4% del reddito.

Distribuzione dei redditi delle persone fisiche per quinti di contribuenti – Anno 2015 (soglie lorde in € (*), valori percentuali)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef 2016 – (*) I limiti delle soglie sono approssimati

Se si considera il reddito al netto delle imposte pagate, che gravano maggiormente sui redditi più elevati, la situazione si riequilibra lievemente.

Al netto delle deduzioni per l’abitazione principale e per altri oneri e delle detrazioni per la produzione del reddito, per i carichi di famiglie e per alcune tipologie di spese, o contribuenti hanno pagato 155 miliardi di euro di imposte e ne restano loro 635, la maggior parte dei quali è nella disponibilità del quinto più ricco. L’indice di concentrazione del reddito netto, che è pari 0,42, è in crescita di 2 centesimi rispetto al 2014.

Distribuzione dei redditi delle persone fisiche per quinti di contribuenti – Anno 2015 (valori percentuali)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef 2016

Le disuguaglianze sono anche accresciute dalla circostanza che a causa dell’incapienza dei redditi più bassi, 7 miliardi di euro di detrazioni e quasi 1 di deduzioni vanno perduti. Solo introducendo nel sistema di tassazione l’imposta negativa, ai contribuenti più poveri potrebbero essere rimborsate le detrazioni e le deduzioni ad essi spettanti.

L’1% dei contribuenti più ricchi possiede il 7,2% del reddito disponibile, pari a circa 45 miliardi di euro. Se, modificando la curva degli scaglioni e delle aliquote Irpef, si prelevasse il 2% di tasse in più ai redditi lordi superiori ai 100 mila euro annui, si potrebbe recuperare un miliardo di euro.

La riduzione del perimetro delle spese fiscali finalizzata alla diminuzione delle disuguaglianze può passare per una riconsiderazione delle detrazioni sulle spese parzialmente rimborsabili (sanitarie, istruzione, donazioni liberali, ristrutturazione immobili, efficienza energetica, ecc.).

Attraverso esse i contribuenti hanno risparmiato nel 2015 11,7 miliardi di euro di imposta, il 5,4% in più dell’anno precedente e il 50% in più del 2007, quando erano 7,8 miliardi di euro.

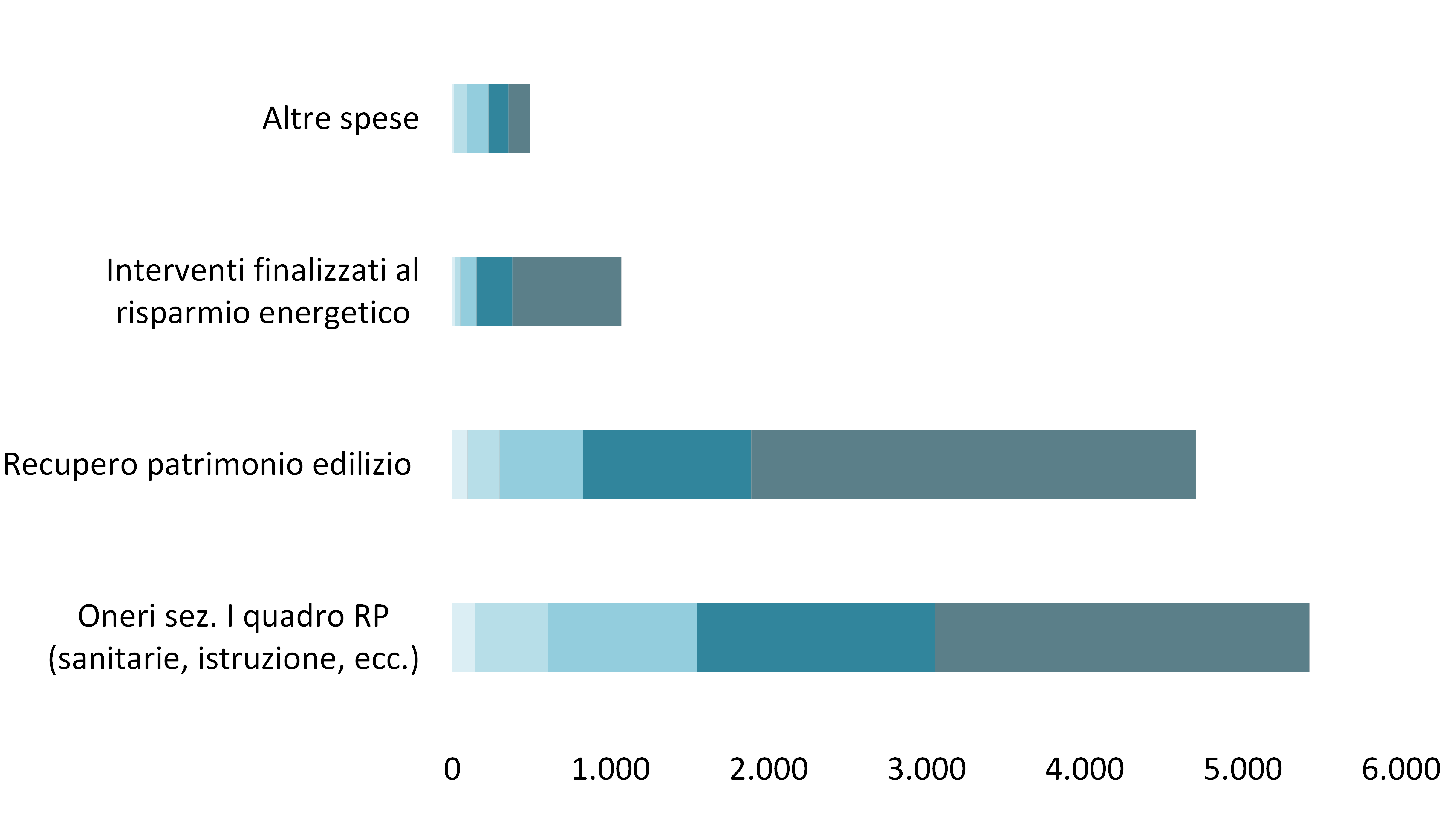

La maggior parte delle detrazioni è legata alle spese sanitarie e alle altre tipologie previste dalla Sezione I del quadro RP del modello Unico (5,4 miliardi). Gli interventi finalizzati al recupero del patrimonio edilizio valgono 4,7 miliardi e quelli per il risparmio energetico 1,1 miliardi. Le altre spese detraibili consentono di risparmiare mezzo miliardo di euro.

Ad usufruire maggiormente delle detrazioni di spesa sono gli individui con i redditi più elevati, senza contare che i meno abbienti possono incappare nell’incapienza del reddito, che non consente di utilizzare la detrazione.

Distribuzione delle detrazioni lorde(*) per quinti di contribuenti – Anno 2015 (milioni di euro)

Fonte: Elaborazioni su dati Ministero dell’Economia e Finanze – Dichiarazione dei redditi Irpef 2016 – (*) In caso di incapienza del reddito non si utilizzano.

Per diminuire la disuguaglianza nella distribuzione del reddito disponibile si potrebbe introdurre la regressività delle detrazioni rispetto al reddito (chi più ha meno detrae) e redistribuire le somme recuperate ai redditi più bassi, anche sotto forma di tassazione negativa.

La manovra consentirebbe di spostare alcuni miliardi di euro, con il risultato di ridurre l’intensità di povertà assoluta della popolazione, senza dover cercare risorse aggiuntive. La misura avrebbe anche un effetto benefico sui consumi aggregati, considerando che la propensione a spendere diminuisce con l’aumentare del reddito.