di Franco Mostacci

pubblicato sul Fatto Quotidiano del 22 luglio 2015

pubblicato sul Foglietto della Ricerca

Quella italiana degli ultimi 20 anni è una storia piena di tasse. Tra imposte dirette, indirette e in conto capitale se ne contano quasi un centinaio di categorie.

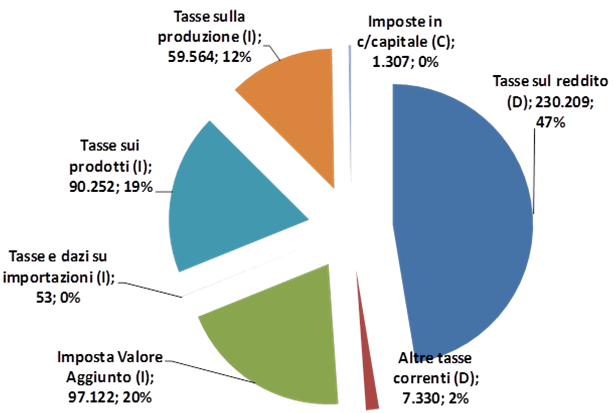

Nel 2014 (figura 1), le entrate tributarie erano formate per il 47% da imposte sul reddito (da lavoro, pensione e capitale), per il 20% dall’Iva, per il 19% da tasse sui prodotti, per il 12% da tasse sulla produzione e per il 2% ad altre tipologie. Ma oltre a essere tante e difficilmente gestibili da imprese e famiglie per i continui e complessi adempimenti, nel tempo le tasse sono anche lievitate e non di poco.

Quando il Pil aumenta è normale che anche il gettito tributario si incrementi. Ma se il primo ristagna o cresce poco una pressione tributaria asfissiante sottrae risorse che potrebbero essere destinate a consumi e investimenti, cioè a creare lavoro e migliorare la qualità della vita. Pazienza , se a fronte di maggiori tasse fossero erogati servizi sociali, ma non è il caso dell’Italia. I tributi servono per lo più a pagare sprechi e corruzione del passato (sotto forma di interessi sul debito pubblico) e del presente.

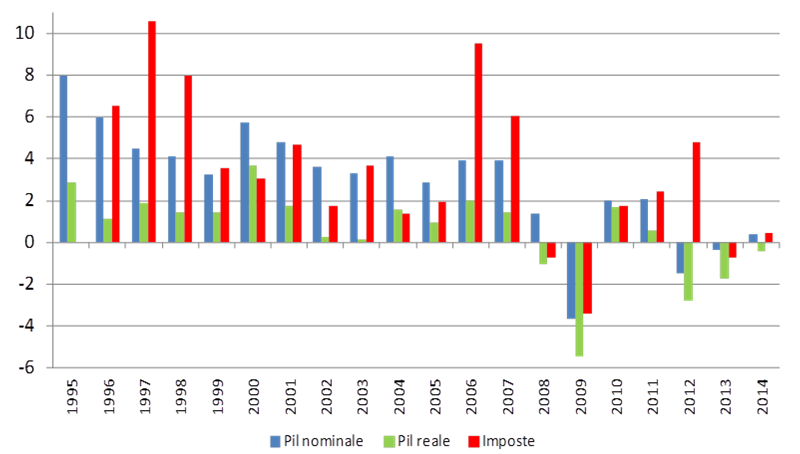

Negli ultimi 20 anni il gettito tributario è aumentato dell’88%, passando da 258 a 486 miliardi di euro, il Pil nominale (a prezzi correnti) è cresciuto del 64% e quello reale del 9% (figura 2). I maggiori incrementi si sono avuti tra il 1996 e il 1998 (governo presieduto da Prodi, ministro del Tesoro Ciampi), nel 2006-2007 (ancora Prodi) e nel 2012 (Monti).

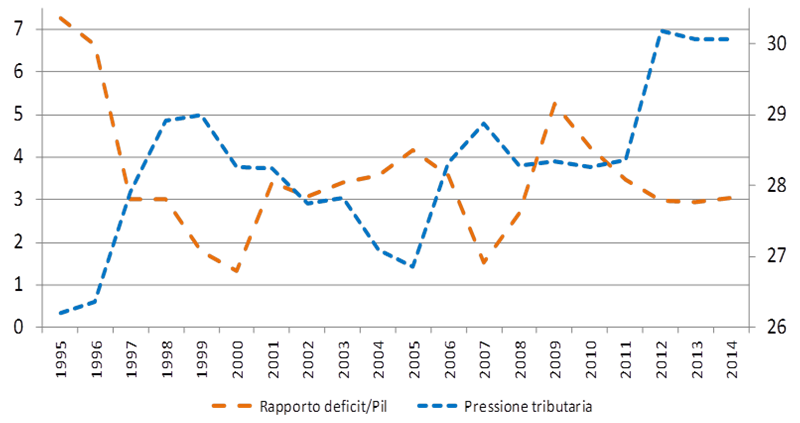

Nel frattempo la pressione tributaria – il rapporto tra tasse e Pil – è passata dal 26% al 30% (figura 3).

Nel 1995 il rapporto deficit/Pil raggiungeva il 7,3% e per rispettare uno dei requisiti per essere accettati nell’Eurozona, fu attuata una politica fiscale di vaste proporzioni.

Molti ricorderanno il contributo straordinario per l’Europa, che nel 1997 fruttò all’erario 4.900 miliardi di lire (2,5 miliardi di euro). Con quasi 30 miliardi di euro di tasse in più in un anno, la tosatura fu generale. Quell’anno le imposte dirette aumentarono del 10% (Irpef +9%, l’Irpeg – ora sostituita dall’Ires – +43% e l’Ilor – poi abrogata per lasciare il posto all’Irap – +20%), le imposte indirette del 9% (raddoppiarono da 1,6 a 3,2 miliardi di euro le imposte governative) e quelle in conto capitale del 151% (oltre alla già citata tassa per l’Europa altri 3,5 miliardi di euro furono rastrellati con una ritenuta d’acconto sul Tfr).

E quando l’Istat rese noti i conti nazionali del 1997, redatti secondo le regole del Sec1979 allora vigente, il deficit/Pil era al 2,7% e l’euro era a portata di mano, con la piena soddisfazione del Governo e un po’ meno di coloro che avevano pagato le tasse.

Oggi, con l’introduzione delle nuove regole di contabilità nazionale (il Sec2010), si scopre che nel 1997 il rapporto deficit/Pil era al 3%. Resta il fatto che senza il maggior gettito di 30 miliardi di euro il risultato sarebbe stato tra il 5,4% e il 5,7%. Si può quindi affermare, senza timore di essere smentiti, che gli italiani per passare dalla lira all’euro hanno pagato, e neanche poco.

Nel 1998 (dopo l’avvicendamento tra Prodi e D’Alema, con Amato ministro del Tesoro) fu introdotta l’Irap, l’imposta regionale sulle attività produttive che fruttò all’erario altri 27 miliardi e la pressione tributaria salì al 29%, livello al quale si mantenne stabile anche nel 1999, quando furono aggiunte le addizionali regionali e comunali sull’Irpef (2,5 miliardi di euro).

La cura da cavallo fece scendere l’indebitamento all’1,9% del Pil, un livello mai raggiunto negli ultimi 40 anni.

Con il governo Berlusconi (2001-2005) la pressione tributaria diminuì, ma l’indebitamento riprese quota. Al momento non ci furono conseguenze, perché i dati che pubblicava l’Istat erano rassicuranti. Nel 2001 il deficit/Pil fu stimato all’1,4%, mentre ora, dopo numerose revisioni al rialzo, sappiamo che era al 3,4%. Un valore che avrebbe potuto far aprire nell’immediato una procedura per deficit eccessivi nei confronti dell’Italia. Erano gli anni in cui la Grecia truccava i conti pubblici per poter entrare nell’euro e anche Francia e Germania avevano un indebitamento superiore al 3% del Pil. Cosicché nessuno aveva interesse a controllare cosa faceva il vicino.

Nel 2005, dopo 5 anni consecutivi di sforamento, la Commissione europea aprì una procedura di infrazione per deficit eccessivo nei confronti dell’Italia.

Toccò quindi a Prodi, tornato nel frattempo al Governo, porre rimedio ai conti pubblici. La pressione tributaria che era scesa al 27% riprese a crescere. Le tasse aumentarono di 38 miliardi di euro nel 2006 (+10%) e di 27 miliardi di euro nel 2007 (+6%). In forte crescita il gettito Irpef (21 miliardi in due anni incluse le addizionali), l’Ires (17 miliardi di euro), le ritenute sugli interessi e su altri redditi da capitale (circa 4 miliardi), l’Iva (10 miliardi), l’Irap (5 miliardi), le imposte sui tabacchi (1,7 miliardi) e su lotto e lotterie (1,7 miliardi).

Riportato l’indebitamento a livelli fisiologici, Prodi lasciò il testimone nuovamente a Berlusconi che, insieme al suo ministro dell’Economia Tremonti, ridusse nuovamente la pressione tributaria dal 29 al 28%, ma, complice la crisi economica internazionale, non poté impedire che l’indebitamento volasse al 5,3% nel 2009, causando l’apertura di una nuova procedura di infrazione per deficit eccessivo.

Fu solo nel 2012, con le manovre fiscali del governo Monti, che l’indebitamento netto fu ricondotto al 3%. A farne le spese ancora una volta gli italiani, costretti a sostenere il fardello di ulteriori 23 miliardi di euro di tasse (di cui 13 di maggiori imposte sui fabbricati nel passaggio da Ici a Imu) e una pressione tributaria schizzata al 30%, valore rimasto invariato con i governi Letta e Renzi.

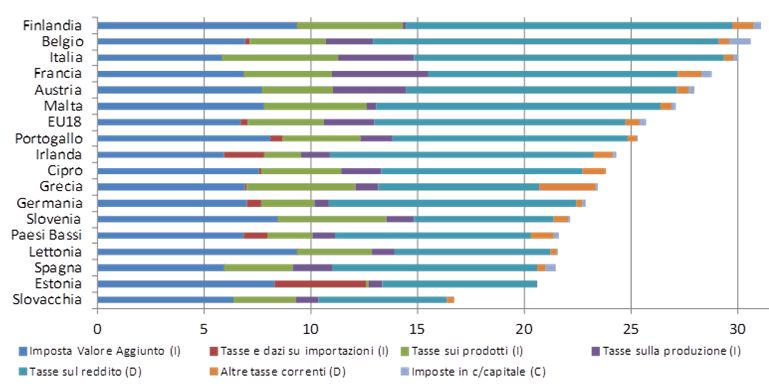

All’interno dell’Eurozona solo Finlandia (31,1%) e Belgio (30,6%) hanno una pressione tributaria maggiore di quella italiana, di quasi 5 punti superiore alla media (figura 4). Il Paese dove si pagano meno tasse è la Slovacchia (16,7%), ma anche in Spagna (21,5%), Germania (22,9%) e Grecia (23,5%, +3% dal 2006) la situazione è decisamente più favorevole. Uno sguardo d’insieme alle differenti modalità e intensità di tassazione è sufficiente per comprendere quanto sia lontana l’idea di una politica fiscale europea comune.

L’Italia ha la quota più bassa in assoluto di gettito Iva (5,8% sul Pil), pur avendo un’aliquota ordinaria che si colloca in posizione intermedia tra il 17% del Lussemburgo e il 24% della Finlandia. I fattori che nel nostro Paese determinano questa situazione sono sia l’ampio ricorso alle aliquote ridotte del 4% o del 10%, sia l’incidenza dell’evasione fiscale.

In compenso l’Italia detiene il triste primato delle tasse sui prodotti (5,4%; in Germania il 2,5%), sulla produzione (3,6%, superata solo dal 4,6% della Francia; in Germania lo 0,7%) e sul reddito (14,5%, subito dietro a Belgio 16,2% e Finlandia 15,3%).

In queste condizioni appare ben difficile una solida ripresa economica.

La diminuzione della pressione tributaria, da tutti auspicata, deve però fare i conti con il rapporto deficit/Pil che ha una stretta relazione inversa con essa. La storia degli ultimi 20 anni ci ha insegnato che per rispettare i vincoli di bilancio sono state aumentate le tasse e sarà ben difficile che le cose possano cambiare di qui in avanti.

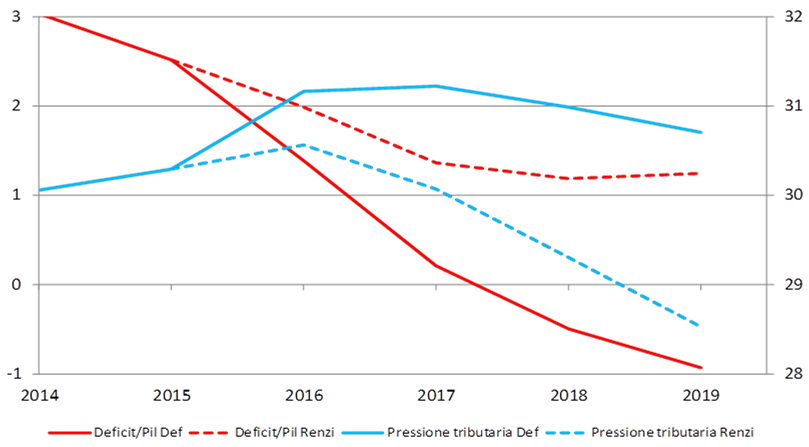

Nel Def dello scorso aprile, il Governo ha previsto che il gettito tributario aumenterà di 80 miliardi tra il 2014 e il 2019. La pressione tributaria crescerà dal 30,1% al 30,7%, raggiungendo un picco del 31,2% nel 2016-2017 (figura 5).

Il recente annuncio di Renzi di un taglio di 50 miliardi di euro in 5 anni a partire dal 2016 (quasi il 10% del gettito totale), sta quindi a significare che le tasse in ogni caso aumenteranno, anche se – solo – di 30 miliardi di euro.

In tale eventualità la pressione tributaria scenderebbe al 28,5%, tornando ai livelli del 2011 e, comunque, sarebbe sempre abbastanza elevata.

In questo modo salterebbe il pareggio di bilancio, in quanto dall’avanzo previsto di 0,9% di Pil nel 2019, si tornerebbe a un deficit di 1,2% (o poco meno se si tenesse conto degli effetti benefici sulla crescita di una minore tassazione).

Considerando le clausole di salvaguardia su Iva e accise previste dalle Leggi di stabilità già approvate, le coperture per dare seguito alle promesse di Renzi appaiono alquanto incerte.

Non resta che attendere la Nota di aggiornamento al Def del prossimo settembre, con la quale il Governo svelerà come rendere compatibile l’annuncio del premier con il rigoroso percorso di risanamento dei conti pubblici previsto dalle regole europee.

Figura 1 –Ripartizione del gettito tributario per macrocategorie – 2014 (milioni di euro e valori percentuali)

Fonte: elaborazioni su dati Istat

Figura 2 –Imposte, Pil nominale e Pil reale – 1995-2014 (variazioni percentuali)

Fonte: elaborazioni su dati Istat

Figura 3 –Rapporto deficit/Pil (scala sx) e Pressione tributaria (scala dx) – 1995-2014

Fonte: elaborazioni su dati Istat

Figura 4 –Pressione tributaria nell’Eurozona – 2013

Fonte: elaborazioni su dati Eurostat

Figura 5 – Rapporto deficit/Pil (scala sx) e Pressione tributaria (scala dx) – Previsioni Def e ‘scenario Renzi’(*) – 2014-2019

(*) Il totale delle imposte previsto dal Def è stato ridotto di 10 miliardi di euro addizionali ogni anno a partire dal 2016.

Fonte: elaborazioni su dati Ministero Economia e Finanze