di Monica Montella e Franco Mostacci

citato da IlFattoQuotidiano.it

Gli interventi previsti nella Legge di Stabilità sono utili a chiarire i contenuti della Nota di aggiornamento al Def presentata lo scorso primo ottobre e rettificata con la Relazione di variazione del 28 ottobre.

Gli scenari presentati nel documento sono distinti tra il quadro tendenziale, che incorpora le previsioni di finanza pubblica a legislazione vigente, e quello programmatico, che sconta gli effetti delle misure di finanza pubblica che il Governo intende adottare con il disegno di legge di stabilità. Il 2014, che è risultato peggiore delle aspettative, dovrebbe chiudersi, salvo revisioni, con una diminuzione del Pil reale dello 0,3% (terzo anno consecutivo con il segno negativo), un rapporto deficit/Pil al -3% e il debito/Pil al 131,7% .

I numeri sarebbero stati peggiori se non fosse intervenuta nel frattempo la revisione straordinaria dei conti economici dovuta al passaggio al nuovo Sec 2010, che ha aumentato il Pil di circa 60 miliardi di euro (investimenti in ricerca e sviluppo, economia illegale, ecc.) e ha sottratto gli swap sui contratti derivati dal calcolo degli interessi passivi e, quindi, dal deficit.

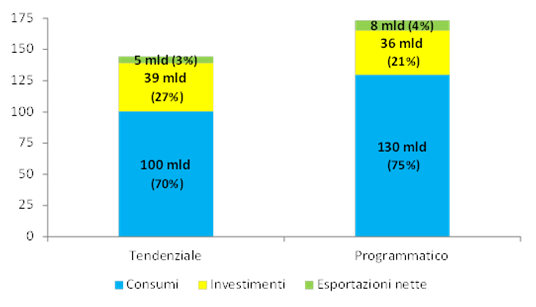

Nel quadro macroeconomico tendenziale la crescita cumulata nel periodo 2014-2018 è prevista di 144 miliardi di euro[1], mentre nel quadro programmatico risulta ancora maggiore (173 miliardi di euro[2]). La composizione dei 144 miliardi del quadro tendenziale è dovuta per il 70% ai consumi finali, per il 27% agli investimenti fissi lordi e per il restante 3% alle esportazioni nette (figura 1).

Nel quadro programmatico, invece, l’aumento dei consumi è ancora più marcato (75%), mentre si riduce la quota di investimenti (21%) e aumenta quella delle esportazioni nette (4%). Gli investimenti che rappresentano la parte più dinamica e quindi più importante della domanda aggregata, e quindi della spesa, risultano veramente carenti. Invece come è noto i paesi che crescono ad alti tassi sono quelli che attirano investimenti sia interni che dall’estero.

In ogni caso la politica economica del Governo Renzi sembra basarsi quasi esclusivamente sull’aumento della domanda interna e, in particolare modo, incide soprattutto sull’aggregato dei consumi finali in cui si concentra maggiormente la crescita prevista del Pil[3]. Bisogna aggiungere che vi sono anche aspetti fondamentali (come la qualità del sistema istituzionale, la qualità delle risorse umane, la coesione sociale, la disponibilità di tecnologie) che giocano un ruolo determinante per una crescita duratura.

Figura 1 – Incremento 2014-2018 del Pil nominale per componenti. Quadro tendenziale e programmatico – (composizione percentuale)

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Il quadro tendenziale (tavola 1), ovvero quello che accadrebbe nei prossimi anni ai conti pubblici italiani senza i correttivi apportati con la Legge di stabilità e con le riforme, è di per sé improntato a un ottimismo che sembra appartenere più al mondo della fantasia che a quello della realtà[4]. L’impatto della crescita ha effetti positivi sugli aggregati di finanza pubblica: le entrate aumentano di 68 miliardi (ma nel contempo la pressione fiscale si abbassa di 0,1 punti percentuali) e la spesa pubblica cresce di 35 miliardi, con un incremento del saldo primario di 33 miliardi. Una crescente spesa pubblica, ancor di più se è inefficiente, alimenta il debito sia attraverso maggiori disavanzi primari, sia attraverso un rallentamento della crescita.

Tavola 1 – Indicatori di finanza pubblica – quadro tendenziale (milioni di euro e valori percentuali)

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Il livello della spesa per interessi dipende dall’ipotesi che lo spread sia di 150 punti base nel 2015 e di 100 punti a partire dal 2016. La Banca d’Italia sostiene, però, che “La discesa del differenziale di rendimento dei titoli di Stato decennali rispetto agli analoghi titoli tedeschi non trova al momento riscontro nelle aspettative implicite desumibili dagli andamenti di mercato, secondo le quali il differenziale risalirebbe lievemente nel 2015, intorno a 170 punti base, per poi stabilizzarsi nell’anno successivo”. Nel qual caso la spesa per interessi potrebbe risultare ben superiore alle ottimistiche aspettative. In definitiva le previsioni di una riduzione del deficit da -3% a -0,8% a fine periodo, sembrano troppo ambiziose.

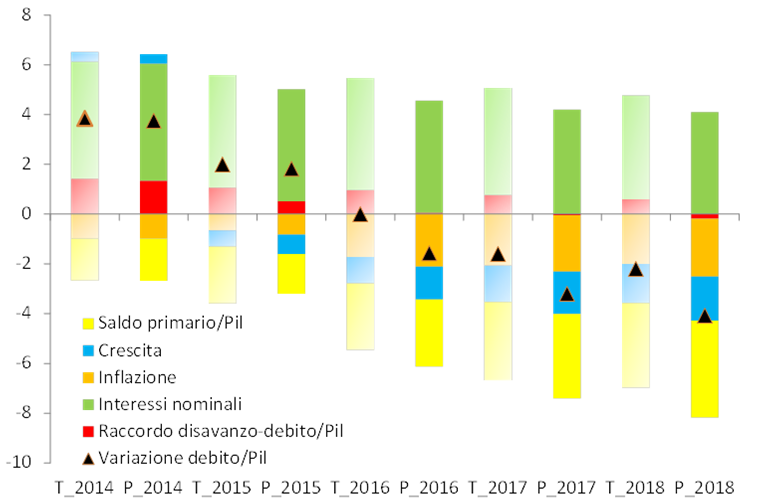

Anche il raccordo disavanzo/debito[5] è dato in diminuzione nel quadro tendenziale e lo stock di debito pubblico aumenta di 230 miliardi rispetto al 2013, anche se con un trend decrescente. L’andamento del rapporto debito/Pil è correlato alla dinamica del saldo primario, del raccordo disavanzo/debito e della differenza tra tasso di interesse e tasso di crescita del prodotto, il cosiddetto snowball effect (figura 2) che si riduce per effetto sempre della prevista crescita economica.

Figura 2 –Scomposizione del rapporto debito/Pil – Quadro tendenziale e programmatico a confronto – (valori percentuali)

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Nel quadro programmatico, invece, la crescita economica prevista è addirittura di 173 miliardi di euro. Ipotizzando la medesima elasticità del quadro tendenziale, l’ammontare delle entrate sarebbe di 82 miliardi di euro, e infatti il saldo primario aumenta di 43 miliardi di euro (tavola 2).

Tavola 2 – Indicatori di finanza pubblica – quadro programmatico (milioni di euro e valori percentuali)

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def e Relazione di variazione (*) con la Relazione di variazione della Nota di aggiornamento al Def del 28 ottobre 2014 sono stati aggiunti per il 2015 4,5 miliardi al saldo primario, con effetti sull’indebitamento e sul debito pubblico.

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def e Relazione di variazione (*) con la Relazione di variazione della Nota di aggiornamento al Def del 28 ottobre 2014 sono stati aggiunti per il 2015 4,5 miliardi al saldo primario, con effetti sull’indebitamento e sul debito pubblico.

Il saldo primario rispetto al Pil risulta più che raddoppiato ed è difficilmente perseguibile mettendo a rischio la sostenibilità delle finanze pubbliche.

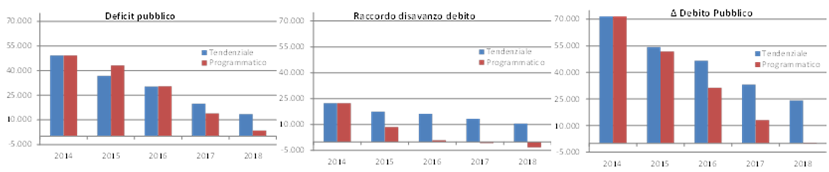

Il raccordo disavanzo debito è la panacea del quadro programmatico governativo (figura 3) perché diventando positivo nel 2018, compenserebbe il valore negativo dell’indebitamento e farebbe incrementare lo stock di debito pubblico di soli 384 milioni di euro. Sembra di raccontare una favola ai nostri figli con la conclusione “e tutti vissero felici e contenti”.

Figura 3 – Quadro tendenziale e programmatico di alcuni indicatori di finanza pubblica – (milioni di euro)

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

Fonte: elaborazioni su dati Mef – Nota di aggiornamento al Def

________________________________________________

[1] Il valore corrisponde alla somma degli importi contenuti nella colonna ‘Crescita del Pil nominale’ della tavola 1 per gli anni dal 2015 al 2018.

[2] Il valore corrisponde alla somma degli importi contenuti nella colonna ‘Crescita del Pil nominale’ della tavola 2 per gli anni dal 2015 al 2018.

[3] Purtroppo, i dati disponibili non consentono la scomposizione del dato della crescita del Pil tra la componente pubblica e quella privata, che offrirebbe un quadro interessante.

[4] Negli ultimi anni i Governi hanno sistematicamente prospettato una situazione economica e dei conti pubblici migliore di quella che poi si è verificata. Ad esempio, la Nota di aggiornamento al Def di settembre 2013 (governo Letta), prevedeva una crescita dell’1% del Pil per il 2014. Il Def di aprile 2014 (governo Renzi) rivedeva la stima a +0,8%, ma nella realtà si sta prospettando una diminuzione dello 0,3%. La credibilità nella realizzazione delle stime governative è, quindi, compromessa.

[5] Il raccordo disavanzo-debito, detto anche raccordo tra stock e flussi o flussi finanziari corrisponde a quella parte della variazione del rapporto debito/ PIL che non si riflette nel disavanzo. I flussi finanziari sono l’insieme di: a) partite finanziarie, aggiustamenti cassa/competenza, classificazioni di transazioni e discrepanze (passaggio da indebitamento netto a fabbisogno del settore pubblico); b) dismissioni/acquisizioni mobiliari, classificazioni di transazioni e discrepanze (passaggio dal fabbisogno del settore pubblico al fabbisogno della pubblica amministrazione); c) variazioni dei depositi del Tesoro presso la Banca d’Italia, scarti (premi) di emissione (rimborso), effetto delle variazioni del cambio sulle passività in valuta estera (passaggio dal fabbisogno della pubblica amministrazione alla variazione del debito pubblico).