Sul fronte economico, il lockdown conseguente all’emergenza sanitaria ha provocato per lo Stato una crisi di liquidità a tutti i livelli: amministrazione centrale, enti locali, enti previdenziali.

Le entrate tributarie, contributive ed extratributarie si sono fortemente ridotte, ma non altrettanto la spesa, che semmai è lievitata.

Anche se, come tutti si augurano, la fase più critica dovesse chiudersi a breve e si avviasse la ripresa dell’attività produttiva, il ritorno alla normalità non è scontato, soprattutto in alcuni settori, come il turismo e i trasporti, in cui almeno nell’immediato continuerà a prevalere il timore del contagio.

Per assicurare la sopravvivenza delle persone in difficoltà e tenere in vita le imprese la cui attività è al momento sospesa, l’intervento pubblico necessita di uno stanziamento straordinario che provocherà un aumento del deficit e del debito pubblico ben oltre le previsioni antecedenti l’emergenza.

Per garantire la solvibilità degli Stati, la Commissione europea ha sospeso per il 2020 i vincoli previsti dal Patto di Stabilità e Crescita, che però torneranno in auge subito dopo, con in testa la sostenibilità di medio-lungo termine del debito pubblico.

Le misure allo studio su cui si cerca di giungere a un accordo con i partner europei sono diverse e di varia natura.

Un primo intervento di politica monetaria è stato deciso il 18 marzo dalla Bce con il Programma di acquisti per l’emergenza pandemica (Pepp) da 750 miliardi di euro. Come conseguenza, il rendimento dei Btp a 10 anni, che fino alla fine di febbraio era intorno all’1% ed era schizzato a 2,4% il 17 marzo dopo le improvvide dichiarazioni rilasciate da Lagarde, è ripiegato a 1,5%, tasso al quale si andrebbe ora a finanziare lo Stato italiano collocando emissioni di titoli a lungo termine, 200 punti base in più degli omologhi Bund tedeschi, che hanno un rendimento negativo.

Per evitare tassi di interesse così onerosi, anche se, con il riacquisto da parte di Banca d’Italia, una parte di essi sono riversati nelle casse dello Stato (circa 9 miliardi quest’anno tra dividendi e tasse relativi al 2019), si stanno cercando soluzioni di politica fiscale condivisa nell’Unione europea.

La prima di queste è il famigerato Mes, il fondo salva-Stati a capitale pubblico avviato qualche anno fa per soccorrere la Grecia, che però, a meno di una revisione degli accordi, in cambio del supporto finanziario richiede condizionalità anche stringenti, non esclusa la ristrutturazione del debito.

La Commissione europea ha lanciato un Fondo per la disoccupazione (Sure) da 100 miliardi di euro, per erogare prestiti agli Stati a condizioni favorevoli, a fronte di garanzie per 25 miliardi, sulla falsariga di quanto avvenne per l’Efsf, l’antesignano del Mes, verso il quale l’Italia è già esposta per circa 33 miliardi di euro.

Una terza via è quella offerta dalla Banca europea degli investimenti (Bei), che ha stanziato un fondo di garanzia straordinario da 25 miliardi, per offrire con effetto leva prestiti fino a 200 miliardi a tutte le imprese europee allo scopo di fronteggiare l’emergenza coronavirus.

Infine, l’Italia si sta facendo capofila di un gruppo di Stati, soprattutto dell’area mediterranea, per vincere le resistenze dei Paesi del nord alla mutualizzazione dei debiti, attraverso l’emissione temporanea di Eurobond di scopo.

Ma se appare ormai scontato il ricorso al mercato finanziario per far fronte alla straordinaria necessità di liquidità, la domanda che si pone è chi sarà disponibile ad investire, considerando che la crisi investe tutto il mondo.

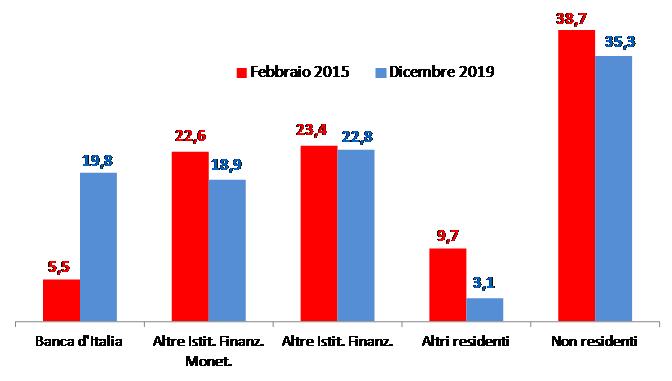

In Italia, alla fine del 2019, su 2 mila miliardi complessivi di titoli di Stato, quasi 400 erano posseduti dalla Banca d’Italia (19,8%), circa 300 in più dall’avvio del QE a marzo 2015. I detentori esteri (inclusa la Bce) hanno 710 miliardi di titoli (35,4%), mentre oltre il 40% è nelle mani di banche ed altre istituzioni finanziarie, inclusi i fondi pensione.

Gli investitori privati italiani (famiglie e imprese) hanno una quota residuale di 62 miliardi, il 3,1%, a fronte di 430 miliardi posseduti nel 1993 (54,5%), oltre 300 miliardi nel 2008 (22%) e più di 200 nel 2013 (12,6%). In questi anni il risparmio privato italiano è fuggito dai titoli di Stato, che in alcuni periodi offrivano anche una ragguardevole remunerazione, per rifugiarsi nei depositi bancari.

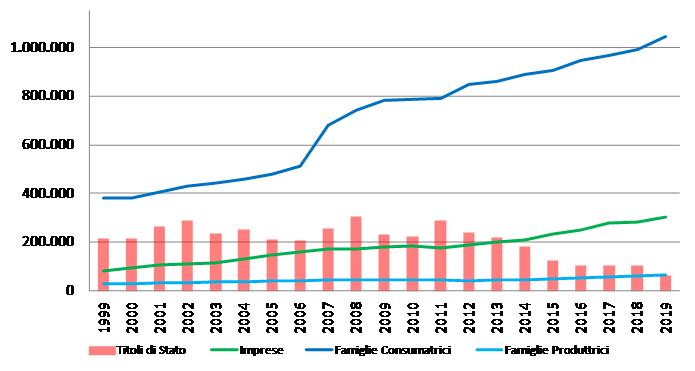

Tra il 1999 e il 2019 , la consistenza dei depositi è passata da circa 500 miliardi a oltre 1.400 miliardi, con le famiglie da 380 a 1.044 miliardi; le imprese da 82 a 302 miliardi e le imprese familiari da 29 a 64 miliardi.

Nel solo 2019, i titoli di stato posseduti sono scesi da 107 a 62 miliardi, mentre i depositi bancari, i cui tassi di interesse sono praticamente nulli, sono cresciuti da 1.332 a 1.409 miliardi.

I motivi di questo strano andamento possono essere molteplici, ma su tutti sembra potersi evidenziare l’invecchiamento demografico che genera una minore propensione agli investimenti, facendo prevalere l’incertezza per il futuro.

In attesa di mettere d’accordo i partner europei sulla necessità di un intervento unitario e solidale per fronteggiare le conseguenze economiche dell’emergenza sanitaria, lo Stato italiano potrebbe provare a intercettare questa massa di liquidità inutilizzata, incentivando l’acquisto di titoli di stato, con una emissione rivolta direttamente ai residenti privati (senza intermediazione bancaria), offrendo un tasso di interesse remunerativo ma ridotto rispetto a quello attuale di mercato, oltre ad agevolazioni fiscali, sotto forma di esenzione o detrazioni.

Una operazione che darebbe immediato respiro alle casse dello Stato, raffredderebbe ulteriormente lo spread e rafforzerebbe il potere contrattuale italiano a Bruxelles.

Titoli di Stato per settore detentore in Italia prima e dopo il Quantitative Easing (valori percentuali)

Fonte: Banca d’Italia

Consistenza dei depositi bancari di famiglie e imprese e titoli di Stato detenuti da residenti privati in Italia – 1999-2019 (milioni di euro)

Fonte: Banca d’Italia