di Franco Mostacci

pubblicato sul Fatto Quotidiano del 10 agosto 2016

La crisi economica italiana dipende da numerosi fattori, uno dei quali è certamente il mancato rilancio degli investimenti da parte delle imprese private.

In Italia, lo stock di capitale non finanziario ammontava nel 2014 a 9.502 miliardi di euro, di cui 5.944 in abitazioni (63%), 2.440 in fabbricati non residenziali (25%), 695 in impianti e macchinari (7%), 423 in terreni e altro (5%).

Se la quota maggiore dello stock di capitale è detenuta dalle famiglie (6.481 miliardi di euro, 68%), una fetta rilevante è di proprietà delle imprese (2.433 miliardi di euro, 26%), mentre la restante parte appartiene alla pubblica amministrazione (5%) e alle società finanziarie (1%).

Nel tempo il capitale fisico tende a consumarsi per usura o semplice invecchiamento e ha necessità di essere rigenerato attraverso nuovi investimenti.

Il consumo di capitale fisso, anche detto ammortamento, è una componente del prodotto interno, che proprio per tale motivo viene definito ‘lordo’.

Gli investimenti effettuati ogni anno dovrebbero quanto meno compensare il deprezzamento dello stock di capitale esistente. in particolare, la mancata sostituzione di impianti e macchinari provoca un progressivo deterioramento delle condizioni di produzione.

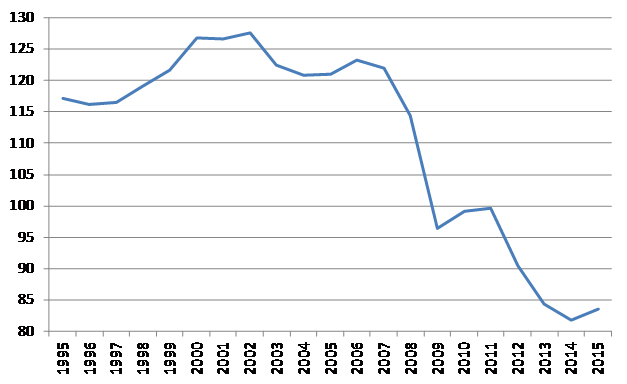

E’ quanto sta accadendo alle imprese italiane, in cui il rapporto di sostituzione degli investimenti fissi lordi rispetto agli ammortamenti è in rapido declino (figura 1). Nel 1995 per ogni 100 unità di capitale da ammortizzare le imprese creavano 117 unità di nuovi investimenti, facendo così crescere il capitale fisico a disposizione del settore produttivo. Il rapporto di sostituzione del capitale è rimasto su valori superiori al 120% tra il 2000 e il 2006, per poi iniziare a diminuire vertiginosamente.

Figura 1 –Rapporto di sostituzione degli investimenti delle imprese italiane – Anni 1995-2015 (valori percentuali)

Fonte: elaborazioni su dati Istat

A partire dal 2011 l’indicatore è sceso sotto quota 100. In pratica, negli ultimi quattro anni le imprese italiane hanno ridotto lo stock di capitale. Così, anche se nel 2015 (84%) si è avuto un leggero rimbalzo rispetto al minimo del 2014 (82%), il mancato reintegro del capitale fisico ha raggiunto livelli critici.

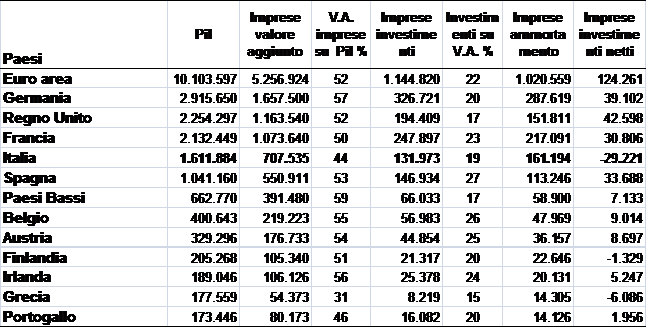

Tanto più se si considera che la situazione non ha eguali in Europa. Mentre in Italia gli investimenti netti delle imprese nel 2014 ammontavano a -29 miliardi di euro, nel Regno Unito erano positivi per 42 miliardi, in Germania per 39, in Spagna per 33 e in Francia per 30 (tavola 1). Con l’esclusione della Grecia, l’Italia (44%) ha la più bassa percentuale di valore aggiunto sul Pil delle società non finanziarie[1] e anche la quota di investimenti sul valore aggiunto (19%) è una delle più contenute.

Tavola 1 –Pil, valore aggiunto e investimenti delle imprese nei principali Paesi dell’Eurozona e Regno Unito – Anno 2014 (milioni di euro e valori percentuali)

Fonte: elaborazioni su dati Istat

Il tasso di investimento delle imprese italiane (18,7% del valore aggiunto nel 2014) è nettamente inferiore ai valori massimi raggiunti prima della crisi economica (23,7% nel 2006). Una situazione quasi inevitabile visto che negli ultimi 20 anni la quota di profitto delle imprese si è ridotta di 10 punti percentuali (dal 51% al 41% del valore aggiunto), sia per effetto delle retribuzioni lorde aumentate di 7 punti sia per l’incremento di 3 punti percentuali delle imposte al netto dei contributi.

In queste condizioni, il surplus delle imprese italiane (+27 miliardi di euro nel 2014), più che un fattore positivo può essere visto come una scarsa propensione ad investire, almeno in Italia. Le prospettive di ripresa dell’attività produttiva italiana sono incerte e gli imprenditori preferiscono mantenere un profilo prudente, rinunciando a reinvestire i profitti in nuovi macchinari e strumenti di produzione più efficienti, innovativi sotto il profilo tecnologico e sostenibili sotto quello energetico e ambientale.

Con queste premesse è ben difficile che la produzione e la produttività del lavoro possano riprendere a ritmi sostenuti e recuperare il gap di crescita economica accumulato dall’inizio della crisi nei confronti delle altre economie europee e mondiali.

[1] Il settore delle società non finanziarie non comprende le imprese a conduzione familiare, che sono invece considerate nel settore delle famiglie.